Page 71 - RPT TINGKATAN 5

P. 71

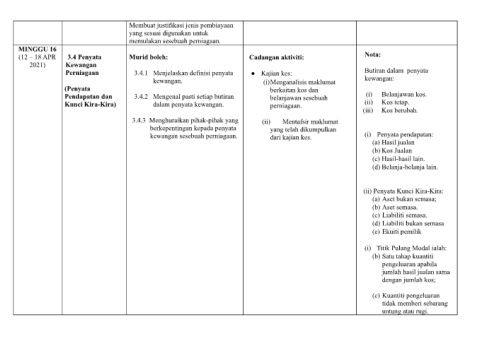

Membuat justifikasi jenis pembiayaan

yang sesuai digunakan untuk

memulakan sesebuah perniagaan.

MINGGU 16

(12 – 18 APR 3.4 Penyata Murid boleh: Cadangan aktiviti: Nota:

2021) Kewangan

Perniagaan 3.4.1 Menjelaskan definisi penyata ● Kajian kes: Butiran dalam penyata

kewangan. (i)Menganalisis maklumat kewangan:

(Penyata berkaitan kos dan

Pendapatan dan 3.4.2 Mengenal pasti setiap butiran belanjawan sesebuah (i) Belanjawan kos.

Kunci Kira-Kira) dalam penyata kewangan. perniagaan. (ii) Kos tetap.

(iii) Kos berubah.

3.4.3 Menghuraikan pihak-pihak yang (ii) Mentafsir maklumat

berkepentingan kepada penyata yang telah dikumpulkan

kewangan sesebuah perniagaan. dari kajian kes. (i) Penyata pendapatan:

(a) Hasil jualan

(b) Kos Jualan

(c) Hasil-hasil lain.

(d) Belanja-belanja lain.

(ii) Penyata Kunci Kira-Kira:

(a) Aset bukan semasa;

(b) Aset semasa.

(c) Liabiliti semasa.

(d) Liabiliti bukan semasa

(e) Ekuiti pemilik

(i) Titik Pulang Modal ialah:

(b) Satu tahap kuantiti

pengeluaran apabila

jumlah hasil jualan sama

dengan jumlah kos;

(c) Kuantiti pengeluaran

tidak memberi sebarang

untung atau rugi.