Page 33 - LIBRO DIGITAL NIA

P. 33

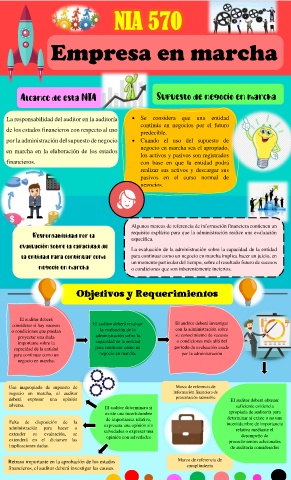

NIA 570

Empresa en marcha

Alcance de esta NIA Supuesto de negocio en marcha

La responsabilidad del auditor en la auditoría • Se considera que una entidad

continúa en negocios por el futuro

de los estados financieros con respecto al uso predecible.

por la administración del supuesto de negocio • Cuando el uso del supuesto de

negocio en marcha sea el apropiado,

en marcha en la elaboración de los estados

los activos y pasivos son registrados

financieros. con base en que la entidad podrá

realizar sus activos y descargar sus

pasivos en el curso normal de

negocios.

Algunos marcos de referencia de información financiera contienen un

Responsabilidad por la requisito explícito para que la administración realice una evaluación

específica.

evaluación sobre la capacidad de La evaluación de la administración sobre la capacidad de la entidad

la entidad para continuar como para continuar como un negocio en marcha implica hacer un juicio, en

negocio en marcha un momento particular del tiempo, sobre el resultado futuro de sucesos

o condiciones que son inherentemente inciertos.

El auditor deberá

considerar si hay sucesos El auditor deberá revaluar El auditor deberá investigar

o condiciones que puedan la evaluación de la con la administración sobre

proyectar una duda administración sobre la su conocimiento de sucesos

importante sobre la capacidad de la entidad o condiciones más allá del

capacidad de la entidad para continuar como un periodo de evaluación usado

para continuar como un negocio en marcha. por la administración

negocio en marcha.

Uso inapropiado de supuesto de Marco de referencia de

negocio en marcha, el auditor información financiera de

deberá expresar una opinión presentación razonable El auditor deberá obtener

adversa. suficiente evidencia

El auditor determinara si

existe una incertidumbre apropiada de auditoría para

de importancia relativa, determinar si existe o no una

Falta de disposición de la expresara una opinión sin incertidumbre de importancia

administración para hacer o relativa mediante el

extender su evaluación, se salvedades o expresar una desempeño de

extenderá en el dictamen las opinión con salvedades procedimientos adicionales

implicaciones dadas. de auditoría considerados

como factores atenuantes.

Retraso importante en la aprobación de los estados Marco de referencia de

cumplimiento

financieros, el auditor deberá investigar las causas.