Page 63 - PRAKTIS HEBAT SPM P.AKAUN TG5

P. 63

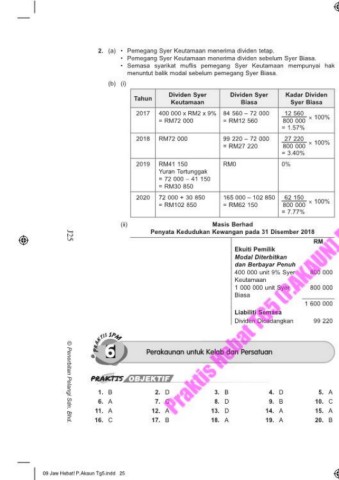

2. (a) • Pemegang Syer Keutamaan menerima dividen tetap. 21. C 22. B 23. B 24. B 25. C

• Pemegang Syer Keutamaan menerima dividen sebelum Syer Biasa. 26. D 27. B 28. B 29. A 30. B

• Semasa syarikat muflis pemegang Syer Keutamaan mempunyai hak 31. A 32. B 33. C

menuntut balik modal sebelum pemegang Syer Biasa.

(b) (i)

SUBJEKTIF

Dividen Syer Dividen Syer Kadar Dividen

Tahun

Keutamaan Biasa Syer Biasa

1. Akaun Yuran

2017 400 000 x RM2 x 9% 84 560 – 72 000 12 560 2020 RM 2020 RM

= RM72 000 = RM12 560 800 000 × 100% Mac 31 Pendapatan dan Mac 31 Bank 29 000

= 1.57% Perbelanjaan 30 000 Yuran Belum

2018 RM72 000 99 220 – 72 000 27 220 Terima 1 000

= RM27 220 800 000 × 100% 30 000 30 000

= 3.40%

2019 RM41 150 RM0 0% Akaun Pendapatan dan Perbelanjaan bagi tahun berakhir 31 Mac 2020

Yuran Tertunggak RM

= 72 000 – 41 150 Yuran 30 000

= RM30 850

2. (a) Kelab dan Persatuan

2020 72 000 + 30 850 165 000 – 102 850 62 150 × 100% (b) Perniagaan milikan tunggal

= RM102 850 = RM62 150 800 000

= 7.77% 3. (a)

(ii) Masis Berhad Akaun Yuran Ahli

Penyata Kedudukan Kewangan pada 31 Disember 2018

2020

RM

2020

RM Dis. 31 Pendapatan dan RM Dis. 31 Bank 14 160

J25

Ekuiti Pemilik Perbelanjaan 14 400 Yuran Belum Prinsip Perakaunan

Modal Diterbitkan Terima 240

dan Berbayar Penuh 14 400 14 400

400 000 unit 9% Syer 800 000

Keutamaan

1 000 000 unit Syer 800 000 (b)

Biasa Kelab Ping Pong Taman Impian

1 600 000 Akaun Pendapatan dan Perbelanjaan Tingkatan 5

Liabiliti Semasa bagi tahun berakhir 31 Disember 2020

Dividen Dicadangkan 99 220 RM

Yuran Ahli 14 400

6 Perakaunan untuk Kelab dan Persatuan (c) Kelab Ping Pong Taman Impian

Penyata Kedudukan Kewangan pada 31 Disember 2020

RM Jawapan (Praktis 5 dan Praktis 6)

OBJEKTIF Aset Semasa

Yuran Belum Terima 240

1. B 2. D 3. B 4. D 5. A

6. A 7. C 8. D 9. B 10. C

11. A 12. A 13. D 14. A 15. A

16. C 17. B 18. A 19. A 20. B

© Penerbitan Pelangi Sdn. Bhd.

09 Jaw Hebat! P.Akaun Tg5.indd 25 12/04/2020 11:31 AM