Page 94 - PRAKTIS HEBAT SPM P.AKAUN TG5

P. 94

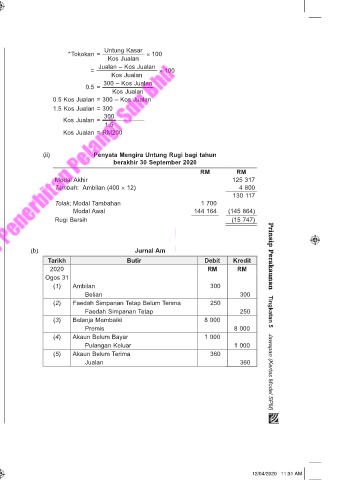

Untung Kasar Untung Kasar

* Margin Untung Kasar = × 100 * Tokokan = × 100

Jualan Kos Jualan

Jualan – Kos Jualan = Jualan – Kos Jualan × 100

Jualan Kos Jualan

= × 100 300 – Kos Jualan

0.5 = Kos Jualan

Jualan – 321 520

0.2 = × 100 0.5 Kos Jualan = 300 – Kos Jualan

Jualan

0.2 Jualan = Jualan – 321 520 1.5 Kos Jualan = 300

300

0.8 Kos Jualan = 321 520 Kos Jualan = 1.5

321 520

Jualan = Kos Jualan = RM200

0.8

= RM401 900

(ii) Penyata Mengira Untung Rugi bagi tahun

berakhir 30 September 2020

6. (a) (i) Penyata Mengira Modal pada 30 September 2020 RM RM

RM RM RM Modal Akhir 125 317

Aset Tambah: Ambilan (400 × 12) 4 800

Kelengkapan 35 000 130 117

Tolak: Susut Nilai Terkumpul Kelengkapan Tolak: Modal Tambahan 1 700

(7 000 + 3 500) (10 500) 24 500 Modal Awal 144 164 (145 864)

Kedai 90 000 Rugi Bersih (15 747)

Bank 12 606

Inventori 9 912

Akaun Belum Terima 13 050

J40

Tolak: Peruntukan Hutang Ragu (b) Jurnal Am

(13 050 × 2%) (261) 12 789 Tarikh Butir Debit Kredit Prinsip Perakaunan

Jumlah Aset 149 807 2020 RM RM

Liabiliti Ogos 31

Akaun Belum Bayar (11 990-200*) 11 790 (1) Ambilan 300

Gaji Belum Bayar 2 500

Pinjaman bank 8% 10 000 Belian 300

Faedah Pinjaman Bank Belum Bayar (2) Faedah Simpanan Tetap Belum Terima 250

3

10 000 × 8% × 12 200 (3) Faedah Simpanan Tetap 8 000 250 Tingkatan 5

Belanja Membaiki

Jumlah Liabiliti (24 490) Premis 8 000

Modal pada 30 September 2020 125 317 (4) Akaun Belum Bayar 1 000

Pulangan Keluar 1 000

(5) Akaun Belum Terima 360

Jualan 360 Jawapan (Kertas Model SPM)

© Penerbitan Pelangi Sdn. Bhd.

09 Jaw Hebat! P.Akaun Tg5.indd 40 12/04/2020 11:31 AM