Page 20 - Praktis Hebat Prinsip Perakaunan Tg4

P. 20

(b) 5. (a) Fathiyyah mengambil sebuah meja untuk kegunaan rumah kediaman

(b) Satu

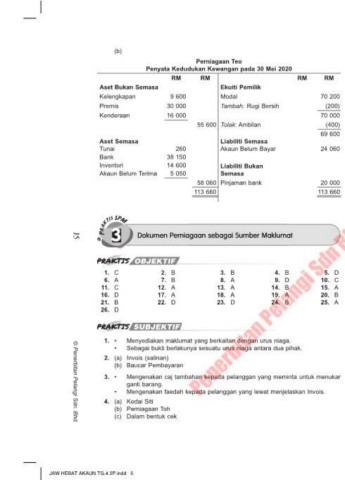

Perniagaan Teo

Penyata Kedudukan Kewangan pada 30 Mei 2020 (c) • Pemilik membawa masuk modal tambahan ke dalam perniagaan

• Catatan pembukaan

RM RM RM RM

Aset Bukan Semasa Ekuiti Pemilik 6. (a) RM500

Kelengkapan 9 600 Modal 70 200 (b) Untuk tujuan rekupmen Buku Tunai Runcit

Premis 30 000 Tambah: Rugi Bersih (200)

7. Jenis Diskaun Tujuan Pemberian

Kenderaan 16 000 70 000

Diskaun niaga Menggalakkan pelanggan membeli barang secara pukal

55 600 Tolak: Ambilan (400)

69 600 Diskaun tunai Menggalakkan pembeli menjelaskan hutang dengan segera

Aset Semasa Liabiliti Semasa

Tunai 260 Akaun Belum Bayar 24 060 8. Diskaun tunai

Bank 38 150 = 7% × RM2 800

Inventori 14 600 Liabiliti Bukan = RM196

Akaun Belum Terima 5 050 Semasa 9. (a) Diskaun tunai

58 060 Pinjaman bank 20 000 = 10% × RM2 250

113 660 113 660 = RM225

(b) Jumlah hutang yang perlu dibayar

= 95% × RM2 250

= RM2 137.50

3 Dokumen Perniagaan sebagai Sumber Maklumat KBAT

J5

(a) K. & K. di K bermaksud kesilapan dan ketinggalan dikecualikan. Syarat ini

membolehkan pihak pembekal membetulkan kesilapan dalam Invois sama ada Prinsip Perakaunan

OBJEKTIF

terlebih caj atau terkurang caj.

1. C 2. B 3. B 4. B 5. D

6. A 7. B 8. A 9. D 10. C (b) Pembekal Pakaian Kumar

11. C 12. A 13. A 14. B 15. A (c) Menggalakkan Kedai Pakaian Mimi membeli barang niaga secara pukal.

16. D 17. A 18. A 19. A 20. B (d) Menggalakkan Kedai Pakaian Mimi menjelaskan hutang dengan segera.

21. B 22. D 23. D 24. B 25. A (e) • Terdapat butiran yang tertinggal rekod dalam Invois.

26. D

• Jumlah dalam Invois adalah terkurang nyata. Tingkatan 4

(f) • Barang yang dipesan adalah salah jenama.

SUBJEKTIF

• Kedai Pakaian Mimi mengembalikan kotak pakaian kepada Pembekal Pakaian

1. • Menyediakan maklumat yang berkaitan dengan urus niaga. Kumar.

• Sebagai bukti berlakunya sesuatu urus niaga antara dua pihak. (g) Dalam bentuk cek

2. (a) Invois (salinan) (h) Jumlah hutang yang perlu dibayar

(b) Baucar Pembayaran = RM5 220 + RM180 – RM18

= RM5 382 Jawapan (Praktis 2 / Praktis 3)

3. • Mengenakan caj tambahan kepada pelanggan yang meminta untuk menukar

ganti barang. (j) Jumlah hutang yang perlu dibayar pada 12 Jun 2020

• Mengenakan faedah kepada pelanggan yang lewat menjelaskan Invois. = 90% × RM5 382

= RM4 843.80

4. (a) Kedai Siti

(b) Perniagaan Toh (j) Jumlah hutang yang perlu dibayar pada 18 Jun 2020

(c) Dalam bentuk cek = 95% × RM5 382

= RM5 112.90

© Penerbitan Pelangi Sdn. Bhd.

JAW HEBAT AKAUN TG.4 2P.indd 5 28/04/2020 12:25 PM