Page 43 - Praktis Hebat Prinsip Perakaunan Tg4

P. 43

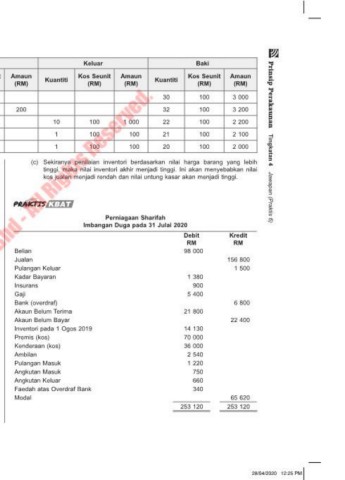

Kad Inventori 2: Kasut Kulit

Masuk Keluar Baki

No.

Bil Tarikh Dokumen Kos Seunit Amaun Kos Seunit Amaun Kos Seunit Amaun

Dokumen Kuantiti Kuantiti Kuantiti

(RM) (RM) (RM) (RM) (RM) (RM)

1. 1/3/2020 30 100 3 000 Prinsip Perakaunan

2. 8/3/2020 Invois 7272 2 100 200 32 100 3 200

3. 10/3/2020 Invois 3331 10 100 1 000 22 100 2 200

4. 15/3/2020 Invois 3332 1 100 100 21 100 2 100

© Penerbitan Pelangi Sdn. Bhd.

5. 20/3/2020 Bil Tunai 3002 1 100 100 20 100 2 000 Tingkatan 4

(b) Nilai inventori akhir = RM11 000 + RM2 000 (c) Sekiranya penilaian inventori berdasarkan nilai harga barang yang lebih

= RM13 000 tinggi, maka nilai inventori akhir menjadi tinggi. Ini akan menyebabkan nilai

kos jualan menjadi rendah dan nilai untung kasar akan menjadi tinggi.

4. Nilai Inventori Akhir

Barang

(RM) Jawapan (Praktis 6)

A 1 770 KBAT

B 2 000 Perniagaan Sharifah

Imbangan Duga pada 31 Julai 2020

C 3 000

Debit Kredit

D 1 230 RM RM

J16

E 2 850 Belian 98 000

Jumlah Inventori akhir 10 850 Jualan 156 800

Pulangan Keluar 1 500

Kadar Bayaran 1 380

5. (a) Nilai Inventori Akhir Jumlah

Jenis Barang Kuantiti Insurans 900

RM RM

Gaji 5 400

Cermin 20 50 1 000 Bank (overdraf) 6 800

Pasu bunga 30 30 900 Akaun Belum Terima 21 800

Kertas dinding 40 25 1 000 Akaun Belum Bayar 22 400

Inventori pada 1 Ogos 2019 14 130

Piring hiasan 20 10 200

Premis (kos) 70 000

Bidai Kayu 10 90 900 Kenderaan (kos) 36 000

Jumlah Inventori Akhir 4 000 Ambilan 2 540

Pulangan Masuk 1 220

(b) Kos jualan = Inventori awal + Belian – Pulangan Belian + Angkutan Masuk – Angkutan Masuk 750

Inventori akhir Angkutan Keluar 660

= RM6 980 + RM41 850 – RM2 250 + RM650 – RM4 000 Faedah atas Overdraf Bank 340

= RM43 230

Modal 65 620

Untung kasar = Jualan – Pulangan Jualan – Kos jualan 253 120 253 120

= RM62 000 – RM1 368 – RM43 230

= RM17 402

JAW HEBAT AKAUN TG.4 2P.indd 16 28/04/2020 12:25 PM