Page 9 - TOP ONE TG5 P.AKAUN

P. 9

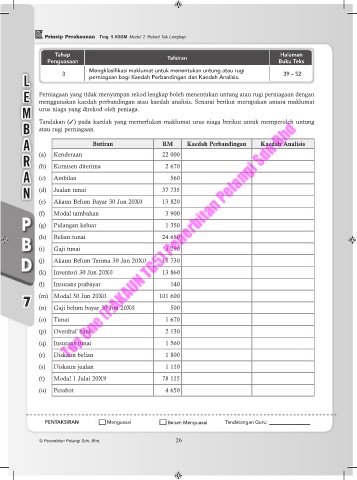

Prinsip Perakaunan Ting. 5 KSSM Modul 2 Rekod Tak Lengkap

Tahap Halaman

Penguasaan Tafsiran Buku Teks

Mengklasifikasi maklumat untuk menentukan untung atau rugi 39 – 52

3

L perniagaan bagi Kaedah Perbandingan dan Kaedah Analisis.

E Perniagaan yang tidak menyimpan rekod lengkap boleh menentukan untung atau rugi perniagaan dengan

menggunakan kaedah perbandingan atau kaedah analisis. Senarai berikut merupakan antara maklumat

M urus niaga yang direkod oleh peniaga.

B Tandakan (3) pada kaedah yang memerlukan maklumat urus niaga berikut untuk memperoleh untung

atau rugi perniagaan.

A Butiran RM Kaedah Perbandingan Kaedah Analisis

R (a) Kenderaan 22 000

(b)

Komisen diterima

2 670

A (c) Ambilan 560

N (d) Jualan tunai 37 735

(e) Akaun Belum Bayar 30 Jun 20X0 13 820

(f) Modal tambahan 3 900

P (g) Pulangan keluar 1 350

B (h) Belian tunai 24 680

Gaji tunai

3 290

(i)

D (j) Akaun Belum Terima 30 Jun 20X0 15 730

(k)

13 860

Inventori 30 Jun 20X0

(l) Insurans prabayar 140

(m) Modal 30 Jun 20X0 101 600

7

(n) Gaji belum bayar 30 Jun 20X0 500

(o) Tunai 1 670

(p) Overdraf bank 2 130

(q) Insurans tunai 1 560

(r) Diskaun belian 1 800

(s) Diskaun jualan 1 110

(t) Modal 1 Julai 20X9 78 115

(u) Perabot 4 650

PENTAKSIRAN Menguasai Belum Menguasai Tandatangan Guru:

© Penerbitan Pelangi Sdn. Bhd. 26