Page 42 - คู่มือการบริหารความเสี่ยง Risk Management Manual

P. 42

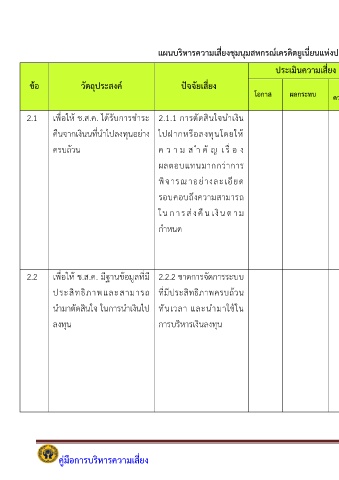

แผนบริหารความเสี่ยงชุมนุมสหกรณ์เครดิตยูเนี่ยนแห่งประเทศไทย ประจำปี 2564 – 2. ด้านการลงทุน

ประเมินความเสี่ยง

ข้อ วัตถุประสงค์ ปัจจัยเสี่ยง ระดับ แนวทางจัดการความเสี่ยง ผู้รับผิดช การติดตามประเมินผล

โอกาส ผลกระทบ ความสี่ยง อบ

้

2.1 เพื่อให ช.ส.ค. ได้รับการชำระ 2.1.1 การตัดสินใจนำเงิน 1.มีการกำหนดนโยบายกำหนด ฝ่ายบริหาร 1.ประกาศนโบบายสัดส่วนการลงทุน

คืนจากเงินนที่นำไปลงทุนอย่าง ไปฝากหรือลงทุนโดยให ้ สัดส่วนการจัดสัดส่วนการลงทุน เงิน 2 .ราย งาน ท างก ารเงิน ล งทุ น

ครบถ้วน ค ว า ม ส ำ คั ญ เรื่ อ ง เพื่อกระจ่ายความเสี่ยง เปรียบเทียบตามประกาศนโบบาย

ผลตอบแทนมากกว่าการ 2.มีการกำหนดนโยบายหรือ สัดส่วน การลงทุน

ร

ี

พิจา ณ าอย่างละเอยด แผนการลงทุนโดยพิจารณาถึง 3.แผนการฝากและการลงทุน

ั

รอบคอบถึงความสามารถ อนดับความน่าเชื่อถือ อตรา 4.รายงานการเงินการลงทุน

ั

ใน การส่งคื น เงิน ต าม ผลตอบแทนและอายุของตรา 5.รายงานผลวิเคราะหและปรับปรุง

์

กำหนด สารของหลักทรัพย์ต่างๆ แผนการลงทุน

3.มีการรายงานผล วิเคราะห ์

และปรับปรุงแผนการลงทุน

้

2.2 เพื่อให ช.ส.ค. มีฐานข้อมูลที่มี 2.2.2 ขาดการจัดการระบบ 1.ออกแบบจัดทำระบบเก็บ ฝ่ายบริหาร 1.ระบบฐานข้อมูล ที่มีประสิทธิภาพ

ประสิทธิภาพและสามารถ ที่มีประสิทธิภาพครบถ้วน ฐานข้อมูลด้านต่างๆ ของผู้ออก เงิน สำหรับเป็นเครื่องมือในการจัดเก็บ

่

ุ้

ุ้

้

นำมาตัดสินใจ ในการนำเงินไป ทันเวลา และนำมาใช้ใน หนรายแหง เพื่อใช้สำหรับการ ข้อมูล ผู้ออกหนกู้ เพื่อใหสามารถนำ

ลงทุน การบริหารเงินลงทุน ตัดสินใจจะลงทุนครั้งต่อไป ข้อ มู ล นั้ น ม าใช้ ใน ก ารติ ด ต าม

2.สรุปผลหรือรวบรวมข้อมูล ตรวจสอบหรือจะนำเงินไปลงทุนครั้ง

ความเคลื่อนไหว จากประมาณ ต่อไป

การของนักวิเคราะหจากบริษัท 2.รายงานการสรุปผลหรือข้อมูลความ

์

หลักทรัพย์ รายงานต่อผู้บริหาร เคลื่อนไหว จากการประมาณการของ

ทุกไตรมาส นักวิเคราะห์จากบริษัทหลักทรัพย์

คู่มือการบริหารความเสี่ยง หน้า 35