Page 140 - ROADMAP 66

P. 140

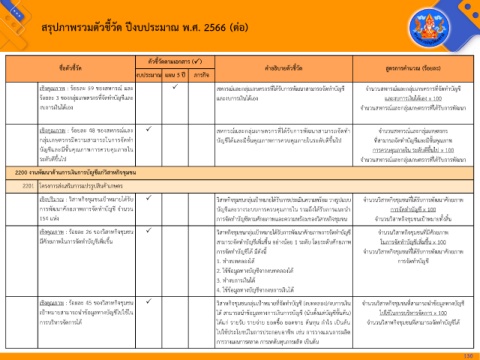

สรุปภำพรวมตัวชี้วัด ปีงบประมำณ พ.ศ. 2566 (ต่อ)

ตัวชี้วัดตำมเอกสำร ()

ชื่อตัวชี้วัด ค ำอธิบำยตัวชี้วัด สูตรกำรค ำนวณ (ร้อยละ)

งบประมำณ แผน 5 ปี ภำรกิจ

เชิงคณภาพ : ร้อยละ 59 ของสหกรณ์ และ สหกรณ์และกลุ่มเกษตรกรที่ได้รับการพัฒนาสามารถจัดท าบัญชี จ านวนสหกรณ์และกลุ่มเกษตรกรที่จัดท าบัญชี

ุ

ร้อยละ 3 ของกลุ่มเกษตรกรที่จัดท าบัญชีและ และงบการเงินได้เอง และงบการเงินได้เอง x 100

งบการเงินได้เอง จ านวนสหกรณ์และกลุ่มเกษตรกรที่ได้รับการพัฒนา

ุ

เชิงคณภาพ : ร้อยละ 48 ของสหกรณ์และ สหกรณ์และกลุ่มเกษตรกรที่ได้รับการพัฒนาสามารถจัดท า จ านวนสหกรณ์และกลุ่มเกษตรกร

กลุ่มเกษตรกรมีความสามารถในการจัดท า บัญชีได้และมีชั้นคณภาพการควบคมภายในระดับดีขึ้นไป ที่สามารถจัดท าบัญชีและมีชั้นคุณภาพ

ุ

ุ

บัญชีและมีชั้นคณภาพการควบคมภายใน การควบคุมภายใน ระดับดีขึ้นไป x 100

ุ

ุ

ระดับดีขึ้นไป จ านวนสหกรณ์และกลุ่มเกษตรกรที่ได้รับการพัฒนา

2200 งำนพัฒนำด้ำนกำรเงินกำรบัญชีแก่วิสำหกิจชุมชน

2201 โครงการส่งเสริมการแปรรูปสินค้าเกษตร

เชิงปริมาณ : วิสาหกิจชุมชนเป้าหมายได้รับ วิสาหกิจชุมชนกลุ่มเป้าหมายได้รับการประเมินความพร้อม วางรูปแบบ จ านวนวิสาหกิจชุมชนที่ได้รับการพัฒนาศักยภาพ

ั

การพัฒนาศกยภาพการจัดท าบัญชี จ านวน บัญชีและวางระบบการควบคมภายใน รวมถึงได้รับการแนะน า การจัดท าบัญชี x 100

ุ

154 แห่ง การจัดท าบัญชีตามศักยภาพและความพร้อมของวิสาหกิจชุมชน จ านวนวิสาหกิจชุมชนเป้าหมายทั้งสิ้น

เชิงคุณภาพ : ร้อยละ 26 ของวิสาหกิจชุมชน วิสาหกิจชุมชนกลุ่มเป้าหมายได้รับการพัฒนาศักยภาพการจัดท าบัญชี จ านวนวิสาหกิจชุมชนที่มีศักยภาพ

มีศักยภาพในการจัดท าบัญชีเพิ่มขึ้น สามารถจัดท าบัญชีเพิ่มขึ้น อย่างน้อย 1 ระดับ โดยระดับศกยภาพ ในการจัดท าบัญชีเพิ่มขึ้น x 100

ั

การจัดท าบัญชีได้ มีดังนี้ จ านวนวิสาหกิจชุมชนที่ได้รับการพัฒนาศักยภาพ

1. ท างบทดลองได้ การจัดท าบัญชี

2. ใช้ข้อมูลทางบัญชีจากงบทดลองได้

3. ท างบการเงินได้

4. ใช้ข้อมูลทางบัญชีจากงบการเงินได้

เชิงคุณภาพ : ร้อยละ 45 ของวิสาหกิจชุมชน วิสาหกิจชุมชนกลุ่มเป้าหมายที่จัดท าบัญชี (งบทดลอง)/งบการเงิน จ านวนวิสาหกิจชุมชนที่สามารถน าข้อมูลทางบัญชี

ิ

เป้าหมายสามารถน าข้อมูลทางบัญชีไปใช้ใน ได้ สามารถน าข้อมูลทางการเงนการบัญชี (นับตั้งแต่บัญชีขั้นต้น) ไปใช้ในการบริหารจัดการ x 100

การบริหารจัดการได้ ได้แก่ รายรับ รายจ่าย ยอดซอ ยอดขาย ต้นทุน ก าไร เป็นต้น จ านวนวิสาหกิจชุมชนที่สามารถจัดท าบัญชีได้

ื้

ไปใช้ประโยชน์ในการประกอบอาชีพ เช่น การวางแผนการผลิต

การวางแผนการตลาด การลดต้นทุนการผลิต เป็นต้น

130