Page 162 - Memoria 2020

P. 162

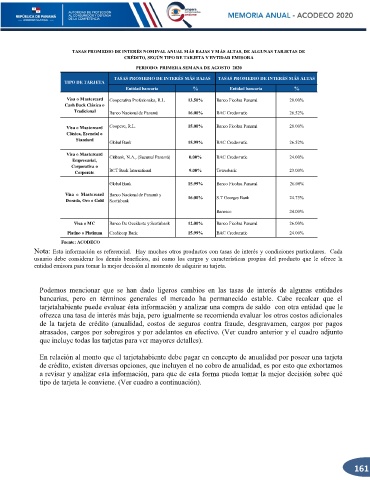

TASAS PROMEDIO DE INTERÉS NOMINAL ANUAL MÁS BAJAS Y MÁS ALTAS, DE ALGUNAS TARJETAS DE

CRÉDITO, SEGÚN TIPO DE TARJETA Y ENTIDAD EMISORA

PERIODO: PRIMERA SEMANA DE AGOSTO 2020

TASAS PROMEDIO DE INTERÉS MÁS BAJAS TASAS PROMEDIO DE INTERÉS MÁS ALTAS

TIPO DE TARJETA

Entidad bancaria % Entidad bancaria %

Visa o Mastercard Cooperativa Profesionales, R.L. 13.50% Banco Ficohsa Panamá 28.00%

Cash Back Clásica o

Tradicional Banco Nacional de Panamá 16.00% BAC Credomatic 26.52%

Visa o Mastercard Coopeve, R.L. 15.00% Banco Ficohsa Panamá 28.00%

Clásica, Esencial o

Standard Global Bank 15.99% BAC Credomatic 26.52%

Visa o Mastercard Citibank, N.A., (Sucursal Panamá) 0.00% BAC Credomatic 24.00%

Empresarial,

Corporativa o

Corporate BCT Bank International 9.00% Towerbank 23.00%

Global Bank 15.99% Banco Ficohsa Panamá 26.00%

Visa o Mastercard Banco Nacional de Panamá y 16.00%

Dorada, Oro o Gold Scotiabank S.T Georges Bank 24.75%

Banesco 24.00%

Visa o MC Banco De Occidente y Scotiabank 12.00% Banco Ficohsa Panamá 26.00%

Platino o Platinum Credicorp Bank 15.99% BAC Credomatic 24.00%

Fuente: ACODECO

Nota: Esta información es referencial. Hay muchos otros productos con tasas de interés y condiciones particulares. Cada

usuario debe considerar los demás beneficios, así como los cargos y características propias del producto que le ofrece la

entidad emisora para tomar la mejor decisión al momento de adquirir su tarjeta.

Podemos mencionar que se han dado ligeros cambios en las tasas de interés de algunas entidades

bancarias, pero en términos generales el mercado ha permanecido estable. Cabe recalcar que el

tarjetahabiente puede evaluar ésta información y analizar una compra de saldo con otra entidad que le

ofrezca una tasa de interés más baja, pero igualmente se recomienda evaluar los otros costos adicionales

de la tarjeta de crédito (anualidad, costos de seguros contra fraude, desgravamen, cargos por pagos

atrasados, cargos por sobregiros y por adelantos en efectivo. (Ver cuadro anterior y el cuadro adjunto

que incluye todas las tarjetas para ver mayores detalles).

En relación al monto que el tarjetahabiente debe pagar en concepto de anualidad por poseer una tarjeta

de crédito, existen diversas opciones, que incluyen el no cobro de anualidad, es por esto que exhortamos

a revisar y analizar esta información, para que de esta forma pueda tomar la mejor decisión sobre qué

tipo de tarjeta le conviene. (Ver cuadro a continuación).

161