Page 319 - Proceeding_รวมปก_Neat

P. 319

The 1 National Conference on SROI 297

st

หมำยเหตุ: ใช้อัตรำคิดลดที่ร้อยละ 1.5 ต่อปี ซึ่งเป็นอัตรำดอกเบี้ยพันธบัตรรัฐบำลอำยุ 3 ปี และเป็นอัตรำ

ดอกเบี้ยในปีที่ 1

(https://www.bot.or.th/Thai/DebtSecurities/SalestoIndividuals/Pages/default.aspx)

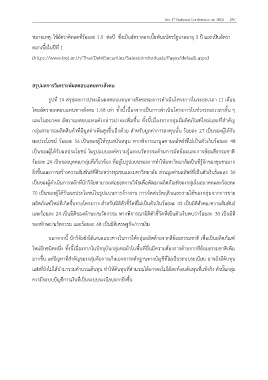

สรุปผลการวิเคราะห์ผลตอบแทนทางสังคม

รูปที่ 14 สรุปผลกำรประเมินผลตอบแทนทำงสังคมของกำรด ำเนินโครงกำรในระยะเวลำ 11 เดือน

โดยอัตรำผลตอบแทนทำงสังคม 1.68 เท่ำ ทั้งนี้เนื่องจำกเป็นกำรด ำเนินโครงกำรในช่วงระยะเวลำสั้น ๆ

และในอนำคต อัตรำผลตอบแทนดังกล่ำวน่ำจะเพิ่มขึ้น ทั้งนี้เนื่องจำกกลุ่มมีผลิตภัณฑ์ใหม่และที่ส ำคัญ

กลุ่มสำมำรถผลิตสินค้ำที่มีมูลค่ำเพิ่มสูงขึ้นอีกด้วย ส ำหรับมูลค่ำกำรลงทุนนั้น ร้อยละ 27 เป็นของผู้ได้รับ

ผลประโยชน์ ร้อยละ 56 เป็นของผู้ให้ทุนสนับสนุน หำกพิจำรณำมูลค่ำผลลัพธ์ที่ไม่เป็นตัวเงินร้อยละ 48

เป็นของผู้ได้รับผลประโยชน์ ในรูปแบบองค์ควำมรู้และนวัตกรรมด้ำนกำรมัดย้อมและกำรย้อมสีธรรมชำติ

ร้อยละ 24 เป็นของบุคคล/กลุ่มที่เกี่ยวข้อง ที่อยู่ในรูปแบบของกำรท ำให้มหำวิทยำลัยเป็นที่รู้จักของชุมชนมำก

ยิ่งขึ้นและกำรสร้ำงควำมสัมพันธ์ที่ดีระหว่ำงชุมชนและมหำวิทยำลัย ส่วนมูลค่ำผลลัพธ์ที่เป็นตัวเงินร้อยละ 30

เป็นของผู้ด ำเนินกำรหลักที่นักวิจัยสำมำรถต่อยอดงำนวิจัยเพื่อพัฒนำผลิตภัณฑ์ของกลุ่มในอนำคตและร้อยละ

70 เป็นของผู้ได้รับผลประโยชน์ในรูปแบบกำรจ้ำงงำน กำรจัดส่งวัตถุดิบและรำยได้ของกลุ่มจำกกำรขำย

ผลิตภัณฑ์ใหม่ที่เกิดขึ้นจำกโครงกำร ส ำหรับมิติตัวชี้วัดที่ไม่เป็นตัวเงินร้อยละ 43 เป็นมิติสังคม/ควำมสัมพันธ์

และร้อยละ 24 เป็นมิติของทักษะ/นวัตกรรม หำกพิจำรณำมิติตัวชี้วัดที่เป็นตัวเงินพบว่ำร้อยละ 30 เป็นมิติ

ของทักษะ/นวัตกรรม และร้อยละ 68 เป็นมิติเศรษฐกิจ/กำรเงิน

นอกจำกนี้ นักวิจัยยังได้เสนอแนวทำงในกำรให้กลุ่มผลิตด้ำยจำกสีย้อมธรรมชำติ เพื่อเป็นผลิตภัณฑ์

ใหม่อีกชนิดหนึ่ง ทั้งนี้เนื่องจำกในปัจจุบันกลุ่มทอผ้ำในพื้นที่อื่นมีควำมต้องกำรด้ำยจำกสีย้อมธรรมชำติเพิ่ม

มำกขึ้น แต่ปัญหำที่ส ำคัญของกลุ่มคือกำรเก็บเอกสำรหลักฐำนทำงบัญชีที่ไม่เป็นระบบระเบียบ อำจยังมีต้นทุน

แฝงที่ยังไม่ได้น ำมำรวมค ำนวณต้นทุน ท ำให้ต้นทุนที่ค ำนวณได้อำจจะไม่ได้สะท้อนต้นทุนที่แท้จริง ดังนั้นกลุ่ม

ควรมีระบบบัญชีกำรเงินที่เป็นระบบระเบียบมำกยิ่งขึ้น