Page 147 - หนังสือชี้ชวน - บมจ.คอทโก้เมททอลเวอร์คส 130565_1

P. 147

ํ

บริษัท คอทโก้เมททอลเวอร์คส จากัด (มหาชน)

ี

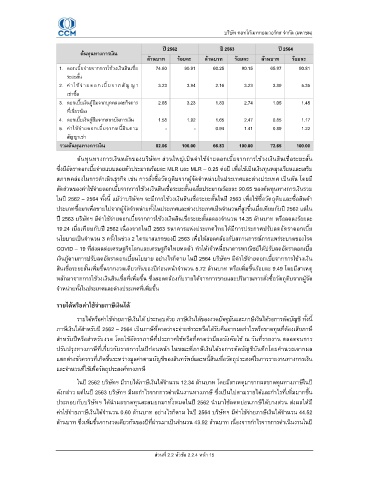

ป 2562 ป 2563 ป 2564

ี

ี

ต้นทุนทางการเงิน

ล้านบาท ร้อยละ ล้านบาท ร้อยละ ล้านบาท ร้อยละ

่

1. ดอกเบียจายจากการใช้วงเงินสินเชือ 74.60 90.91 60.25 90.15 65.97 90.81

ระยะสั น

2. ค่าใช้จ่ายด อกเบียจากสัญ ญ า 3.23 3.94 2.16 3.23 3.89 5.35

เช่าซือ

ุ

3. ดอกเบี ยเงินกู้ยืมจากบคคลและกิจการ 2.65 3.23 1.83 2.74 1.05 1.45

ทีเกียวข้อง

4. ดอกเบี ยเงินกู้ยืมจากสถาบันการเงิน 1.58 1.92 1.65 2.47 0.85 1.17

5. ค่าใช้จ่ายดอกเบียจากหนีสินตาม - - 0.94 1.41 0.89 1.22

สัญญาเช่า

รวมตนทุนทางการเงิน 82.06 100.00 66.83 100.00 72.65 100.00

้

ต้นทนทางการเงินหลักของบริษัทฯ ส่วนใหญเปนค่าใช้จายดอกเบียจากการใช้วงเงินสินเชือระยะสั น

ุ

็

่

่

ซึงมีอัตราดอกเบียจ่ายแบบลอยตัวประมาณร้อยละ MLR และ MLR – 0.25 ต่อป เพือใช้เปนเงินทุนหมุนเวียนและเสริม

ี

็

็

ุ

่

สภาพคลองในการดําเนินธรกิจ เช่น การสั งซือวัตถุดิบจากผู้จัดจําหนายในประเทศและต่างประเทศ เปนต้น โดยมี

่

สัดส่วนของค่าใช้จ่ายดอกเบียจากการใช้วงเงินสินเชื อระยะสั นเฉลียประมาณร้อยละ 90.65 ของต้นทุนทางการเงินรวม

ี

ในป 2562 – 2564 ทั งนี แม้ว่าบริษัทฯ จะมีการใช้วงเงินสินเชือระยะสั นในป 2563 เพือใช้ซือวัตถุดิบและซือสินค้า

ี

่

ประเภทซือมาเพือขายไปจากผู้จัดจําหนายทั งในประเทศและต่างประเทศเปนจํานวนทีสูงขึนเมื อเทียบกับป 2562 แต่ใน

ี

็

ี

ป 2563 บริษัทฯ มีค่าใช้จ่ายดอกเบี ยจากการใช้วงเงินสินเชือระยะสั นลดลงจํานวน 14.35 ล้านบาท หรือลดลงร้อยละ

ี

ี

19.24 เมือเทียบกับป 2562 เนืองจากในป 2563 ธนาคารแห่งประเทศไทยได้มีการประกาศปรับลดอัตราดอกเบีย

ี

็

์

นโยบายเปนจํานวน 3 ครั งในช่วง 2 ไตรมาสแรกของป 2563 เพื อให้สอดคล้องกับสถานการณการแพร่ระบาดของโรค

COVID – 19 ทีส่งผลต่อเศรษฐกิจโลกและเศรษฐกิจไทยหดตัว ทําให้เจ้าหนีธนาคารพาณิชย์ได้ปรับลดอัตราดอกเบีย

ี

เงินกู้ตามการปรับลดอัตราดอกเบี ยนโยบาย อย่างไรก็ตาม ในป 2564 บริษัทฯ มีค่าใช้จ่ายดอกเบียจากการใช้วงเงิน

สินเชือระยะสั นเพิ มขึ นจากงวดเดียวกันของปก่อนหนาจํานวน 5.72 ล้านบาท หรือเพิ มขึ นร้อยละ 9.49 โดยมีสาเหตุ

ี

้

หลักมาจากการใช้วงเงินสินเชือทีเพิ มขึน ซึงสอดคล้องกับรายได้จากการขายและปริมาณการสั งซือวัตถุดิบจากผู้จัด

จําหนายทั งในประเทศและต่างประเทศทีเพิ มขึน

่

้

ี

รายได้หรือค่าใชจ่ายภาษเงินได้

ั

รายได้หรือค่าใช้จ่ายภาษีเงินได้ ประกอบด้วย ภาษีเงินได้ของงวดปจจุบันและภาษีเงินได้รอการตัดบัญชี ทั งนี

ภาษีเงินได้สําหรับป 2562 – 2564 เปนภาษีทีคาดว่าจะจ่ายชําระหรือได้รับคืนจากผลกําไรหรือขาดทุนทีต้องเสียภาษี

ี

็

สําหรับปหรือสําหรับงวด โดยใช้อัตราภาษีทีประกาศใช้หรือทีคาดว่ามีผลบังคับใช้ ณ วันทีรายงาน ตลอดจนการ

ี

้

ี

ปรับปรุงทางภาษีทีเกียวกับรายการในปก่อนหนา ในขณะทีภาษีเงินได้รอการตัดบัญชีบันทึกโดยคํานวณจากผล

แตกต่างชั วคราวทีเกิดขึนระหว่างมูลค่าตามบัญชีของสินทรัพย์และหนีสินเพื อวัตถุประสงค์ในการรายงานทางการเงิน

และจํานวนทีใช้เพือวัตถุประสงค์ทางภาษี

ในป 2562 บริษัทฯ มีรายได้ภาษีเงินได้จํานวน 12.34 ล้านบาท โดยมีสาเหตุมาจากผลขาดทุนทางภาษีในป ี

ี

ี

ดังกล่าว แต่ในป 2563 บริษัทฯ มีผลกําไรจากการดําเนินงานทางภาษี ซึ งเปนไปตามรายได้และกําไรทีเพิ มมากขึ น

็

ํ

ี

ประกอบกับบริษัทฯ ได้นาผลขาดทุนสะสมยกมาทั งหมดในป 2562 นามาใช้ลดหย่อนภาษีได้บางส่วน ส่งผลให้มี

ํ

ี

ค่าใช้จ่ายภาษีเงินได้จํานวน 0.60 ล้านบาท อย่างไรก็ตาม ในป 2564 บริษัทฯ มีค่าใช้จ่ายภาษีเงินได้จํานวน 44.52

ี

ล้านบาท ซึงเพิ มขึนจากงวดเดียวกันของปทีผ่านมาเปนจํานวน 43.92 ล้านบาท เนืองจากกําไรจากการดําเนินงานในป ี

็

ส่วนที 2.2 หัวข้อ 2.2.4 หน้า 15