Page 25 - LIBRO DIGITAL NIA

P. 25

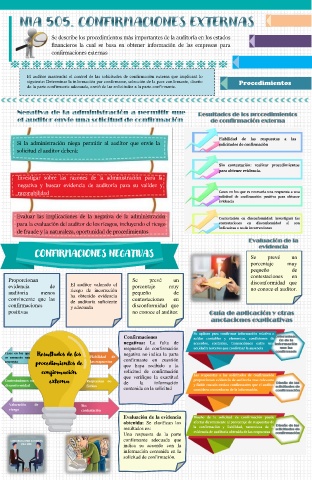

Se describe los procedimientos más importantes de la auditoría en los estados

financieros la cual se basa en obtener información de las empresas para

confirmaciones externas

El auditor mantendrá el control de las solicitudes de confirmación externa que implicará lo

siguiente: Determinar la información por confirmarse, selección de la pare confirmante, diseño Procedimientos

de la parte confirmante adecuada, envió de las solicitudes a la parte confirmante.

Fiabilidad de las respuestas a las

Si la administración niega permitir al auditor que envíe la solicitudes de confirmación

solicitud el auditor deberá:

Sin contestación: realizar procedimientos

para obtener evidencia.

Investigar sobre las razones de la administración para la

negativa y buscar evidencia de auditoría para su validez y

Casos en los que es necesaria una respuesta a una

razonabilidad solicitud de confirmación positiva para obtener

evidencia

Evaluar las implicaciones de la negativa de la administración

Contestación en disconformidad: investigará las

son

si

en

disconformidad

contestaciones

para la evaluación del auditor de los riesgos, incluyendo el riesgo indicativas o no de incorrecciones

de fraude y la naturaleza, oportunidad de procedimientos

CONFIRMACIONES NEGATIVAS

Se prevé un

porcentaje muy

pequeño de

Proporcionan Se prevé un contestaciones en

evidencia de El auditor valorado el porcentaje muy disconformidad que

auditoria menos riesgo de incorreción pequeño de no conoce el auditor.

convincente que las ha obtenido evidencia contestaciones en

confirmaciones de auditoría suficiente disconformidad que

y adecuada

positivas no conoce el auditor.

Confirmaciones Se aplican para confirmar información relativa a

saldos contables y elementos, condiciones de

negativas: La falta de acuerdos, contratos, transacciones entre una

respuesta de confirmación entidad y terceros que confirmar la ausencia

Casos en los que Resultados de los Fiabilidad de negativa no indica la parte

es necesaria una

respuesta procedimientos de las respuestas confirmante en cuestión

que haya recibido a la

confirmación solicitud de confirmación Las respuestas a las solicitudes de confirmación

que verifique la exactitud

Contestaciones en externa Respuestas no de la información proporcionan evidencia de auditoría mas relevante

disconformidad fiables contenida en la solicitud y fiable cuando envían confirmantes que el auditor

considera conocedoras de la información.

Valoración de Sin

riesgo contestación

Evaluación de la evidencia Diseño de la solicitud de confirmación puede

obtenida: Se clasifican los afectar directamente al porcentaje de respuestas de

la confirmación y fiabilidad, naturaleza de la

resultados en: evidencia de auditoría obtenida de las respuestas

Una respuesta de la parte

confirmante adecuada que

indica su acuerdo con la

información contenida en la

solicitud de confirmación.