Page 24 - LIBRO DIGITAL NIA

P. 24

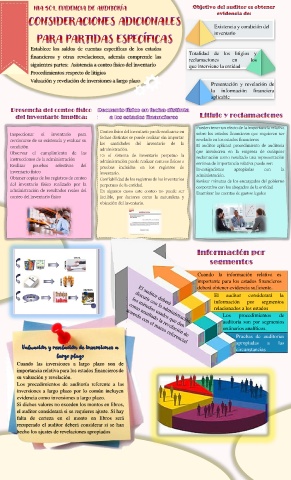

Existencia y condición del

inventario

Establece los saldos de cuentas específicas de los estados

Totalidad de los litigios y

financieros y otras revelaciones, además comprende las reclamaciones en los

siguientes partes: Asistencia a conteo físico del inventario que interviene la entidad

Procedimientos respecto de litigios

Valuación y revelación de inversiones a largo plazo

Presentación y revelación de

la información financiera

aplicable

Pueden tener un efecto de la importancia relativa

Conteo físico del inventario puede realizarse en

Inspeccionar el inventario para sobre los estados financieros que requieren ser

cerciorarse de su existencia y evaluar su fechas distintas se puede realizar sin importar revelado en los estados financieros

las cantidades del inventario de la

condición administración. El auditor aplicará procedimiento de auditoria

Observar el cumplimiento de las que involucren en la empresa de cualquier

En el sistema de inventario perpetuo la

instrucciones de la administración administración puede realizar conteos físicos o reclamación como resultado una representación

Realizar pruebas selectivas del pruebas incluidas en los registros de errónea de importancia relativa puede ser:

inventario físico inventario. Investigaciones apropiadas con la

Obtener copias de los registros de conteo Confiabilidad de los registros de los inventarios administración.

del inventario físico realizado por la perpetuos de la entidad. Revisar minutas de los encargados del gobierno

administración de resultados reales del En algunos casos este conteo no puede ser corporativo con los abogados de la entidad

Examinar las cuentas de gastos legales

conteo del inventario físico factible, por factores como la naturaleza y

ubicación del inventario.

Cuando la información relativa es

importante para los estados financieros

deberá obtener evidencia suficiente.

El auditor considerará la

información por segmentos

relacionados a los estados

Los procedimientos de

auditoría son por segmentos

ordinarios analíticos.

Pruebas de auditorias

apropiadas a las

circunstancias

Cuando las inversiones a largo plazo son de

importancia relativa para los estados financieros de

su valuación y revelación.

Los procedimientos de auditoría referente a las

inversiones a largo plazo por lo común incluyen

evidencia como inversiones a largo plazo.

Si dichos valores no exceden los montos en libros,

el auditor considerará si se requieres ajuste. Sí hay

falta de certeza en el monto en libros será

recuperado el auditor deberá considerar si se han

hecho los ajustes de revelaciones apropiados