Page 107 - การเงินเพื่อชีวิต สค32029 ม.ปลาย

P. 107

98

หลักการออมเงินของ กอช.

หลักการออมแบ่งเป็น 2 ส่วน คือ เงินท่ีสมาชิกออม และเงินที่รัฐจ่ายสมทบ

ซึ่งสมาชิกทกุ คนไมจ่ าเปน็ ตอ้ งส่งเงินสะสมเข้ากองทุนทุกเดือน ในกรณีที่ส่งเงินสะสมต้องไม่ต่ากว่า

คร้ังละ 50 บาท สงู สดุ ไม่เกิน 13,200 บาทต่อปี และรฐั จะจ่ายสมทบให้ตามช่วงอายุ ดงั นี้

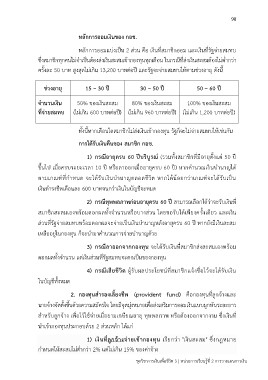

ชว่ งอายุ 15 – 30 ปี 30 – 50 ปี 50 – 60 ปี

จานวนเงนิ 50% ของเงนิ สะสม 80% ของเงินสะสม 100% ของเงินสะสม

ท่จี ่ายสมทบ (ไมเ่ กิน 600 บาทตอ่ ปี) (ไมเ่ กนิ 960 บาทต่อปี) (ไมเ่ กิน 1,200 บาทต่อป)ี

ท้งั นหี้ ากเดือนใดสมาชกิ ไม่ส่งเงนิ เขา้ กองทนุ รฐั ก็จะไม่จา่ ยสมทบให้เชน่ กนั

การไดร้ ับเงนิ คืนของ สมาชกิ กอช.

1) กรณีอายุครบ 60 ปีบริบูรณ์ (รวมท้ังสมาชิกท่ีมีอายุตั้งแต่ 50 ปี

ข้ึนไป เมื่อครบระยะเวลา 10 ปี หรือลาออกเม่ืออายุครบ 60 ปี) หากคานวณเงินบานาญได้

ตามเกณฑ์ท่ีกาหนด จะได้รับเงินบานาญตลอดชีวิต หากได้น้อยกว่าเกณฑ์จะได้รับเป็น

เงนิ ดารงชพี เดือนละ 600 บาทจนกว่าเงินในบญั ชีจะหมด

2) กรณที พุ พลภาพก่อนอายคุ รบ 60 ปี สามารถเลือกได้ว่าจะรับเงินท่ี

สมาชิกสะสมเองพร้อมดอกผลท้ังจานวนหรือบางส่วน โดยขอรับได้เพียงคร้ังเดียว และเงิน

ส่วนที่รัฐจ่ายสมทบพร้อมดอกผลจะจ่ายเป็นเงินบานาญหลังอายุครบ 60 ปี หากยังมีเงินสะสม

เหลอื อยใู่ นกองทุน ก็จะนามาคานวณการจ่ายบานาญด้วย

3) กรณีลาออกจากกองทุน จะได้รับเงินท่ีสมาชิกส่งสะสมเองพร้อม

ดอกผลท้ังจานวน แต่เงนิ ส่วนทีร่ ฐั สมทบจะตกเปน็ ของกองทุน

4) กรณีเสียชีวิต ผู้รับผลประโยชน์ท่ีสมาชิกแจ้งชื่อไว้จะได้รับเงิน

ในบญั ชที ั้งหมด

2. กองทุนสารองเลี้ยงชีพ (provident fund) คือกองทุนที่ลูกจ้างและ

นายจ้างจดั ต้งั ขึน้ ด้วยความสมคั รใจ โดยมจี ดุ มงุ่ หมายเพอ่ื ส่งเสริมการออมเงินแบบผูกพันระยะยาว

สาหรับลูกจ้าง เพื่อไว้ใช้จ่ายเมื่อยามเกษียณอายุ ทุพพลภาพ หรือต้องออกจากงาน ซึ่งเงินท่ี

นาเข้ากองทุนประกอบดว้ ย 2 สว่ นหลกั ได้แก่

1) เงินที่ลูกจ้างจ่ายเข้ากองทุน เรียกว่า "เงินสะสม" ซึ่งกฎหมาย

กาหนดใหส้ ะสมไม่ตา่ กวา่ 2% แตไ่ ม่เกนิ 15% ของค่าจ้าง

ชุดวิชาการเงนิ เพื่อชีวิต 3 | หน่วยการเรยี นร้ทู ี่ 2 การวางแผนการเงนิ