Page 61 - การเงินเพื่อชีวิต สค32029 ม.ปลาย

P. 61

52

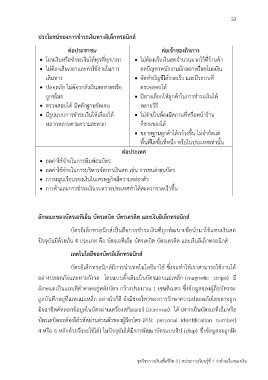

ประโยชน์ของการชาระเงินทางอเิ ลก็ ทรอนิกส์

ตอ่ ประชาชน ต่อเจา้ ของกิจการ

โอนเงนิ หรือชาระเงนิ ได้ทุกทีท่ กุ เวลา ไมต่ ้องเกบ็ เงินสดจานวนมากไว้ทรี่ า้ นค้า

ไม่ตอ้ งเสยี เวลาและค่าใชจ้ ่ายในการ ลดปญั หาพนักงานยักยอกหรือขโมยเงนิ

เดนิ ทาง จดั ทาบัญชีไดร้ วดเร็ว และมรี ะบบท่ี

ปลอดภยั ไม่ตอ้ งกลัวเงินสดหายหรือ ตรวจสอบได้

ถกู ขโมย มีทางเลือกใหล้ กู ค้าในการชาระเงนิ ได้

ตรวจสอบได้ มีหลักฐานชัดเจน หลายวิธี

มรี ูปแบบการชาระเงนิ ให้เลือกได้ ไม่จาเปน็ ต้องมีสถานทห่ี รือหน้าร้าน

หลากหลายตามความสะดวก ก็ขายของได้

ขยายฐานลูกค้าไดก้ วา้ งขึ้น ไม่จากดั แต่

พ้นื ทใี่ ดพ้นื ที่หน่งึ หรือในประเทศเทา่ นนั้

ตอ่ ประเทศ

ลดคา่ ใช้จา่ ยในการพิมพธ์ นบตั ร

ลดคา่ ใชจ้ า่ ยในการบริหารจดั การเงนิ สด เช่น การขนส่งธนบัตร

การหมนุ เวียนของเงินในเศรษฐกิจมคี วามคลอ่ งตวั

การคา้ และการชาระเงนิ ระหว่างประเทศทาได้สะดวกรวดเรว็ ขนึ้

ลักษณะของบตั รเอทเี อม็ บัตรเดบติ บตั รเครดิต และเงินอเิ ลก็ ทรอนกิ ส์

บัตรอิเล็กทรอนิกส์เป็นสื่อการชาระเงินที่ถูกพัฒนาเพื่อนามาใช้แทนเงินสด

ปัจจุบันมีดว้ ยกนั 4 ประเภท คือ บตั รเอทีเอม็ บตั รเดบติ บตั รเครดติ และเงนิ อเิ ลก็ ทรอนิกส์

เทคโนโลยขี องบัตรอิเล็กทรอนกิ ส์

บัตรอิเล็กทรอนิกส์มีการนาเทคโนโลยีมาใช้ ซึ่งจะทาให้เราสามารถใช้งานได้

อย่างปลอดภัยและหายกังวล โดยแบบดั้งเดิมเป็นบัตรแถบแม่เหล็ก (magnetic stripe) มี

ลักษณะเป็นแถบสีดาคาดอยู่หลังบัตร กว้างประมาณ 1 เซนติเมตร ซ่ึงข้อมูลของผู้ถือบัตรจะ

ถูกบันทึกอยู่ท่ีแถบแม่เหล็ก อย่างไรก็ดี ยังมีช่องโหว่ของการรักษาความปลอดภัยโดยอาจถูก

มิจฉาชีพคัดลอกข้อมูลในบัตรผ่านเครื่องสกิมเมอร์ (skimmer) ได้ (หากเป็นบัตรเอทีเอ็มหรือ

บัตรเดบิตจะต้องได้รหัสผ่านส่วนตัวของผู้ถือบัตร (PIN: personal identification number)

4 หรือ 6 หลักด้วยจึงจะใช้ได้) ในปัจจุบันได้มีการพัฒนาบัตรแบบชิป (chip) ซึ่งข้อมูลจะถูกฝัง

ชุดวชิ าการเงินเพ่ือชีวิต 3 | หน่วยการเรยี นร้ทู ่ี 1 วา่ ด้วยเรือ่ งของเงิน