Page 22 - PRAKTIS HEBAT SPM P.AKAUN TG5

P. 22

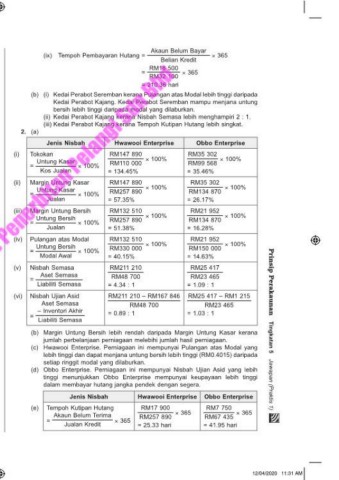

Akaun Belum Bayar

KBAT (ix) Tempoh Pembayaran Hutang = × 365

Belian Kredit

Untung Kasar RM18 500

1. (a) (i) Tokokan = × 100% = × 365

Kos Jualan RM32 100

RM28 400 = 210.36 hari

= × 100%

RM23 800 (b) (i) Kedai Perabot Seremban kerana Pulangan atas Modal lebih tinggi daripada

= 119.33% Kedai Perabot Kajang. Kedai Perabot Seremban mampu menjana untung

Untung Kasar bersih lebih tinggi daripada modal yang dilaburkan.

(ii) Margin Untung Kasar = × 100% (ii) Kedai Perabot Kajang kerana Nisbah Semasa lebih menghampiri 2 : 1.

Jualan

RM28 400 (iii) Kedai Perabot Kajang kerana Tempoh Kutipan Hutang lebih singkat.

= × 100% 2. (a)

RM52 200

= 54.41% Jenis Nisbah Hwawooi Enterprise Obbo Enterprise

Untung Bersih (i) Tokokan RM147 890 RM35 302

(iii) Margin Untung Bersih = × 100% × 100% × 100%

Jualan = Untung Kasar × 100% RM110 000 RM99 568

RM32 500 Kos Jualan = 134.45% = 35.46%

= × 100%

RM52 200 (ii) Margin Untung Kasar RM147 890 RM35 302

= 62.26% Untung Kasar RM257 890 × 100% RM134 870 × 100%

Untung Bersih = Jualan × 100% = 57.35% = 26.17%

(iv) Pulangan atas Modal = × 100%

Modal Awal (iii) Margin Untung Bersih RM132 510 RM21 952

RM32 500 × 100% × 100%

= × 100% Untung Bersih RM257 890 RM134 870

RM46 000 = Jualan × 100% = 51.38% = 16.28%

= 70.65%

Aset Semasa (iv) Pulangan atas Modal RM132 510 × 100% RM21 952 × 100%

J4

(v) Nisbah Semasa = Untung Bersih RM330 000 RM150 000

Liabiliti Semasa = × 100%

RM43 000 Modal Awal = 40.15% = 14.63%

=

RM18 500 (v) Nisbah Semasa RM211 210 RM25 417

= 2.32 : 1 = Aset Semasa RM48 700 RM23 465

Aset Semasa – Inventori Akhir Liabiliti Semasa = 4.34 : 1 = 1.09 : 1 Prinsip Perakaunan

(vi) Nisbah Ujian Asid =

Liabiliti Semasa (vi) Nisbah Ujian Asid RM211 210 – RM167 846 RM25 417 – RM1 215

RM43 000 – RM19 700 Aset Semasa

= RM48 700 RM23 465

RM18 500 – Inventori Akhir = 0.89 : 1 = 1.03 : 1

= 1.26 : 1 = Liabiliti Semasa

Kos Jualan

(vii) Kadar Pusing Ganti Inventori = (b) Margin Untung Bersih lebih rendah daripada Margin Untung Kasar kerana

Inventori Purata jumlah perbelanjaan perniagaan melebihi jumlah hasil perniagaan. Tingkatan 5

RM23 800 (c) Hwawooi Enterprise. Perniagaan ini mempunyai Pulangan atas Modal yang

=

(RM11 400 + RM19 700) ÷ 2 lebih tinggi dan dapat menjana untung bersih lebih tinggi (RM0.4015) daripada

RM23 800 setiap ringgit modal yang dilaburkan.

= (d) Obbo Enterprise. Perniagaan ini mempunyai Nisbah Ujian Asid yang lebih

RM15 550

= 1.53 kali tinggi menunjukkan Obbo Enterprise mempunyai keupayaan lebih tinggi

dalam membayar hutang jangka pendek dengan segera.

Akaun Belum Terima Jawapan (Praktis 1)

(viii) Tempoh Kutipan Hutang = × 365 Jenis Nisbah Hwawooi Enterprise Obbo Enterprise

Jualan Kredit

RM13 500 (e) Tempoh Kutipan Hutang RM17 900 RM7 750

= × 365 × 365 × 365

RM52 200 Akaun Belum Terima RM257 890 RM67 435

= 94.40 hari = Jualan Kredit × 365 = 25.33 hari = 41.95 hari

© Penerbitan Pelangi Sdn. Bhd.

09 Jaw Hebat! P.Akaun Tg5.indd 4 12/04/2020 11:31 AM