Page 18 - PRAKTIS HEBAT SPM P.AKAUN TG5

P. 18

Aset Semasa – Inventori Akhir Untung Kasar

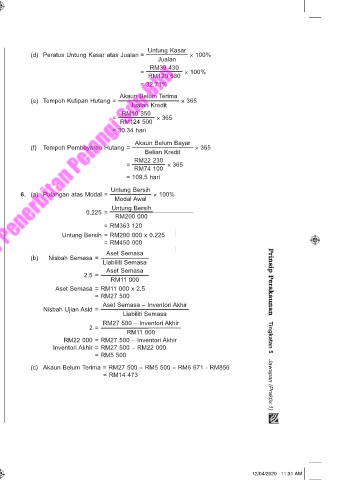

(b) Nisbah Ujian Asid = (d) Peratus Untung Kasar atas Jualan = × 100%

Liabiliti Semasa Jualan

RM141 650 – RM78 650 RM39 430

= = × 100%

RM70 825 RM120 530

RM63 000 = 32.71%

=

RM70 825 Akaun Belum Terima

(e) Tempoh Kutipan Hutang = × 365

= 0.89 : 1 Jualan Kredit

RM10 350

= × 365

(c) Untung Bersih = Aset – Liabiliti – Modal Awal RM124 500

= RM241 650 – RM70 825 – RM150 000 = 30.34 hari

= RM20 825

Akaun Belum Bayar

Untung Bersih (f) Tempoh Pembayaran Hutang = × 365

Margin Untung Bersih = × 100% Belian Kredit

Jualan

RM20 825 = RM22 230 × 365

= × 100% RM74 100

RM98 000

=21.25% = 109.5 hari

Untung Bersih

Untung Bersih 6. (a) Pulangan atas Modal = × 100%

(d) Pulangan atas Modal = × 100% Modal Awal

Modal Awal

RM20 825 0.225 = Untung Bersih

= × 100% RM200 000

RM150 000

= 13.88% = RM363 120

Untung Bersih = RM200 000 x 0.225

5. (a) Kos Jualan = Inventori Awal + Belian Bersih + Kos Belian – Inventori Akhir = RM450 000

J2

= RM32 600 + (RM76 100 – RM1 800 – RM2 000) + RM6 000

– RM29 800 Aset Semasa

= RM81 100 (b) Nisbah Semasa = Liabiliti Semasa

Kos Jualan Aset Semasa

(b) Kadar Pusing Ganti Inventori = 2.5 =

Inventori Purata RM11 000 Prinsip Perakaunan

RM81 100 Aset Semasa = RM11 000 x 2.5

= = RM27 500

(RM32 600 + RM29 800) ÷ 2

RM81 100 Nisbah Ujian Asid = Aset Semasa – Inventori Akhir

= Liabiliti Semasa

RM31 200

= 2.6 kali 2 = RM27 500 – Inventori Akhir

RM11 000

(c) Peratus Untung Kasar atas Kos Jualan RM22 000 = RM27 500 – Inventori Akhir Tingkatan 5

Untung Kasar Inventori Akhir = RM27 500 – RM22 000

= × 100% = RM5 500

Kos Jualan

(RM124 500 – RM3 970) – RM81 100 (c) Akaun Belum Terima = RM27 500 – RM5 500 – RM6 671 - RM856

= × 100%

RM81 100 = RM14 473

RM39 430

= × 100% Jawapan (Praktis 1)

RM81 100

= 48.62%

© Penerbitan Pelangi Sdn. Bhd.

09 Jaw Hebat! P.Akaun Tg5.indd 2 12/04/2020 11:31 AM