Page 5 - ตัวอย่างการบันทึกบัญชีของสถานศึกษาตามระบบการควบคุมการเงินของหน่วยงานย่อย พ.ศ.2544

P. 5

ตวั อย่างการบนั ทกึ รายการควบคุมเงินของสถานศกึ ษา

ก่อนจะเริ่มบันทึกรายการในทะเบียนคุมเงินที่เก่ียวข้อง ให้ตรวจสอบประเภทเงินท่ีมีอยู่ในความ

รบั ผดิ ชอบวา่ เป็นเงินนอกงบประมาณ เงนิ รายได้แผ่นดิน แต่ละประเภท คงเหลือจํานวนเงนิ เท่าใด โดยตรวจสอบ

กับสมุดคู่ฝากธนาคาร รายงานเงินฝากธนาคาร (Bank Statement) กับรายงานเงินคงเหลือ ประจําวัน กรณีที่มี

เงินประกันสัญญาให้ตรวจสอบวันครบกําหนดคืนแก่ผู้รับจ้างด้วย เม่ือตรวจสอบถูก ต้องแล้ว ให้บันทึกรายการ

แสดงยอดเงินทม่ี ีอยู่ในความรบั ผิดชอบ โดยผู้อํานวยการสถานศึกษาเป็นผู้ลงนามรับรอง และให้บนั ทึกในทะเบียน

คมุ ท่ีเกี่ยวขอ้ งเป็นรายการยอดยกมา

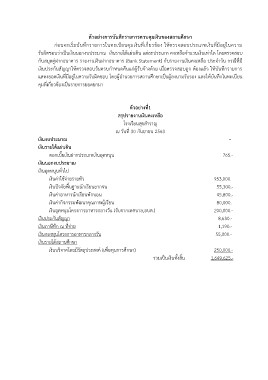

ตวั อย่างท1่ี -

สรุปรายงานเงนิ คงเหลือ

765.-

โรงเรียนสุขสําราญ

ณ วนั ท่ี 30 กันยายน 2563 953,000.-

เงนิ งบประมาณ 55,300.-

เงนิ รายได้แผน่ ดิน 45,800.-

ดอกเบี้ยเงินฝากประเภทเงินอดุ หนุน 80,000.-

เงินนอกงบประมาณ 200,000.-

เงินอดุ หนุนท่วั ไป 8,630.-

เงนิ ค่าใช้จ่ายรายหัว 1,190.-

เงนิ ปัจจัยพน้ื ฐานนกั เรียนยากจน 55,000.-

เงินค่าอาหารนกั เรียนพกั นอน

เงนิ ค่ากิจกรรมพัฒนาคณุ ภาพผเู้ รยี น 250,000.-

เงินอดุ หนุนโครงการอาหารกลางวัน (รับจากเทศบาล,อบต.) 1,649,625.-

เงินประกันสญั ญา

เงินภาษหี กั ณ ที่จา่ ย

เงนิ กองทุนโครงการอาหารกลางวนั

เงนิ รายได้สถานศกึ ษา

เงินบรจิ าคโดยมีวัตถปุ ระสงค์ (เพื่อทุนการศกึ ษา)

รวมเป็นเงินทง้ั สิ้น