Page 3 - 1202 Bank Soalan Prinsip Perakaunan Tingkatan 4

P. 3

MESTI

TAHU Fakta dan Rumus Penting

Hasil daripada aktiviti

utama perniagaan

Hasil

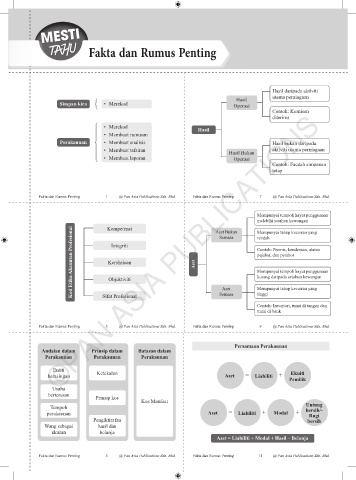

Simpan kira • Merekod Operasi

Contoh: Komisen

Usaha ©PAN ASIA PUBLICATIONS

diterima

• Merekod Hasil

• Membuat rumusan

Perakaunan • Membuat analisis Hasil bukan daripada

• Membuat tafsiran Hasil Bukan aktiviti utama perniagaan

• Membuat laporan Operasi

Contoh: Faedah simpanan

tetap

Fakta dan Rumus Penting 1 @ Pan Asia Publications Sdn. Bhd. Fakta dan Rumus Penting 7 @ Pan Asia Publications Sdn. Bhd.

Mempunyai tempoh hayat penggunaan

melebihi setahun kewangan

Kompetensi

Kod Etika Akauntan Profesional Kerahsiaan Aset Contoh: Premis, kenderaan, alatan

Aset Bukan

Mempunyai tahap kecairan yang

Semasa

rendah

Integriti

pejabat, dan perabot

Mempunyai tempoh hayat penggunaan

kurang daripada setahun kewangan

Objektiviti

Aset

Mempunyai tahap kecairan yang

tinggi

Semasa

Sifat Profesional

Contoh: Inventori, tunai di tangan dan

tunai di bank

Fakta dan Rumus Penting 3 @ Pan Asia Publications Sdn. Bhd. Fakta dan Rumus Penting 9 @ Pan Asia Publications Sdn. Bhd.

Persamaan Perakaunan

Andaian dalam Prinsip dalam Batasan dalam

Perakaunan Perakaunan Perakaunan

Entiti

berasingan Ketekalan Aset = Liabiliti + Ekuiti

Pemilik

berterusan

Prinsip kos

Kos Manfaat

Tempoh Untung

bersih/-

perakaunan Aset = Liabiliti + Modal + Rugi

Pengiktirafan bersih

Wang sebagai hasil dan

ukuran belanja

Aset = Liabiliti + Modal + Hasil – Belanja

Fakta dan Rumus Penting 5 @ Pan Asia Publications Sdn. Bhd. Fakta dan Rumus Penting 11 @ Pan Asia Publications Sdn. Bhd.