Page 5 - 1202 Bank Soalan Prinsip Perakaunan Tingkatan 4

P. 5

7. Percukaian merupakan satu proses yang mana 8. Profesional bermaksud orang yang mengamalkan

jumlah cukai yang perlu diperuntukkan terhadap satu bidang profesion kerana pengetahuan,

seseorang atau sesebuah syarikat ditentukan kepakaran dan kemahirannya. Contohnya peguam,

selepas pendapatan atau keuntungan yang jurutera, akauntan, doktor, dan arkitek.

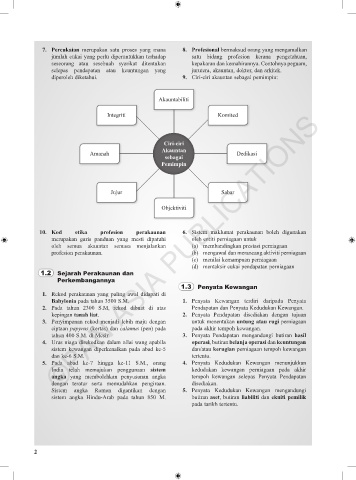

diperoleh diketahui. 9. Ciri-ciri akauntan sebagai pemimpin:

Akauntabiliti

Integriti Komited

©PAN ASIA PUBLICATIONS

Ciri-ciri

Akauntan

Amanah Dedikasi

sebagai

Pemimpin

Jujur Sabar

Objektiviti

10. Kod etika profesion perakaunan 6. Sistem maklumat perakaunan boleh digunakan

merupakan garis panduan yang mesti dipatuhi oleh entiti perniagaan untuk

oleh semua akauntan semasa menjalankan (a) membandingkan prestasi perniagaan

profesion perakaunan. (b) mengawal dan merancang aktiviti perniagaan

(c) menilai kemampuan perniagaan

(d) mentaksir cukai pendapatan perniagaan

1.2 Sejarah Perakaunan dan

Perkembangannya

1.3 Penyata Kewangan

1. Rekod perakaunan yang paling awal didapati di

Babylonia pada tahun 3500 S.M. 1. Penyata Kewangan terdiri daripada Penyata

2. Pada tahun 2300 S.M, rekod dibuat di atas Pendapatan dan Penyata Kedudukan Kewangan.

kepingan tanah liat. 2. Penyata Pendapatan disediakan dengan tujuan

3. Penyimpanan rekod menjadi lebih maju dengan untuk menentukan untung atau rugi perniagaan

ciptaan papyrus (kertas) dan calamus (pen) pada pada akhir tempoh kewangan.

tahun 400 S.M. di Mesir. 3. Penyata Pendapatan mengandungi butiran hasil

4. Urus niaga direkodkan dalam nilai wang apabila operasi, butiran belanja operasi dan keuntungan

sistem kewangan diperkenalkan pada abad ke-5 dan/atau kerugian perniagaan tempoh kewangan

dan ke-6 S.M. tertentu.

5. Pada abad ke-7 hingga ke-11 S.M., orang 4. Penyata Kedudukan Kewangan menunjukkan

India telah memajukan penggunaan sistem kedudukan kewangan perniagaan pada akhir

angka yang membolehkan penyusunan angka tempoh kewangan selepas Penyata Pendapatan

dengan teratur serta memudahkan pengiraan. disediakan.

Sistem angka Roman digantikan dengan 5. Penyata Kedudukan Kewangan mengandungi

sistem angka Hindu-Arab pada tahun 850 M. butiran aset, butiran liabiliti dan ekuiti pemilik

pada tarikh tertentu.

2