Page 135 - หนังสือชี้ชวน - บมจ.คอทโก้เมททอลเวอร์คส 130565_1

P. 135

บริษัท คอทโก้เมททอลเวอร์คส จากัด (มหาชน)

ํ

้

้

การจัดประเภทรายการใหม่ และการแกไขขอผิดพลาด

ในป 2562 บริษัทฯ ได้มีการจัดประเภทรายการใหม่จากบัญชีสินทรัพย์ที ไม่ได้ใช้ในการดําเนินงานมาอยูใน

่

ี

บัญชีอสังหาริมทรัพย์เพือการลงทุนจํานวน 59.29 ล้านบาท การจัดรายการประเภทสินทรัพย์ดังกล่าวจะทําให้การ

แสดงรายการมีความถูกต้องและตรงตามลักษณะของรายการบัญชีมากยิ งขึน ข้อมูลตัวเลขเปรียบเทียบของรอบ

ระยะเวลารายงานในปดังกล่าว จึงมีการปรับปรุงใหม่เพือให้สอดคล้องกับข้อมูลตัวเลขป 2562

ี

ี

็

นอกจากนี เนืองจากในป 2546 บริษัทฯ ได้เพิ มทุนจดทะเบียนและชําระแล้วจาก 220 ล้านบาท เปน 260

ี

ล้านบาท โดยจัดสรรหุ้นเพิ มทุนส่วนหนึงให้กับเจ้าหนีสถาบันทางการเงินจํานวน 400,000 หุ้น มูลค่าทีตราไว้หุ้นละ

็

100 บาท ในราคาจําหนายหุ้นละ 59.46 บาท รวมเปนมูลค่า 23.78 ล้านบาท จึงทําให้เกิดผลขาดทุนจากกการออกหุ้น

่

เพิ มทุนดังกล่าวจํานวน 16.22 ล้านบาท ดังนั น ในป 2562 บริษัทฯ จึงได้เปลียนแปลงการบันทึกปรับปรุงรายการส่วน

ี

ตํามูลค่าหุ้น จํานวน 16.22 ล้านบาท ไว้ในกําไรสะสมตามมูลค่าดังกล่าว

ทั งนี สืบเนองจากในป 2556 ผู้บริหารของบริษัทฯ มีความประสงค์ทีจะซือทรัพย์สินหลักทีใช้ในการ

ื

ี

ุ่

ดําเนินงาน วัตถุดิบ และสินค้าสําเร็จรูปจาก CSV เพือเปนการปรับโครงสร้างกลมบริษัทฯ และปองกันความขัดแย้ง

้

็

ทางผลประโยชนของโรงงานผลิตท่อเหล็กทั งหมด 2 แห่ง ในกรุงเทพมหานคร และจังหวัดระยอง ดังนั น ณ วันที 24

์

ตุลาคม 2556 บริษัทฯ ได้ทําสัญญาจะซือจะขายที ดิน อาคาร และเครืองจักร พร้อมทั งรับโอนพนักงานทั งหมดจาก

็

CSV มาเปนของบริษัทฯ นอกจากนี ในวันที 31 ตุลาคม 2556 บริษัทฯ ได้จัดทําหนังสือยินยอมรับชําระหนีที อาจจะ

็

้

เกิดขึนจากคดีความฟองร้องระหว่าง CSV กับการไฟฟาส่วนภูมิภาค ซึงเปนคดีความทีเกิดขึนก่อนการเข้าซื อทรัพย์สิน

้

้

่

้

ของบริษัทฯ เนืองจากข้อโต้แย้งการคิดค่าไฟฟาส่วนเกินทีเกิดขึนจากการชํารุดของอุปกรณวัดหนวยไฟฟา ทั งนี การ

์

็

่

ทํารายการดังกลาวถือเปนการรวมธุรกิจภายใต้การควบคุมเดียวกัน (Business Combination Under Common

Control) จึงเปนเหตุให้บริษัทฯ ต้องปรับปรุงงบการเงินย้อนหลัง ณ วันที 1 มกราคม 2563 และวันที 31 ธันวาคม

็

ี

2563 ที นามาแสดงเปรียบเทียบกับงบการเงินสําหรับปสินสุดวันที 31 ธันวาคม 2564 โดยถือเสมือนว่าบริษัทฯ ได้

ํ

บันทึกผลต่างจากการรวมธุรกิจภายใต้การควบคุมเดียวกันมาโดยตลอด ทั งนี สิ งตอบแทนทีบริษัทฯ ต้องจ่ายให้กับ

CSV และจํานวนของสินทรัพย์และหนสินทีได้รับมา และส่วนตําจากการรวมธุรกิจภายใต้การควบคุมเดียวกันซึ งรับรู้ ณ

ี

ุ

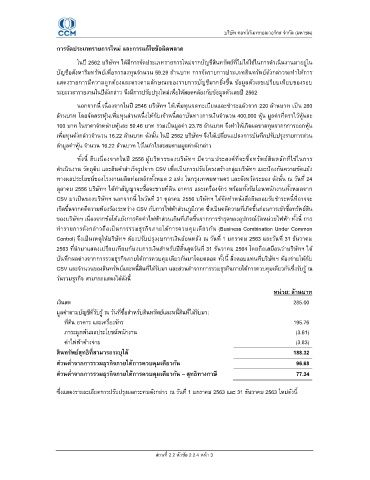

วันรวมธรกิจ สามารถแสดงได้ดังนี

หน่วย: ลานบาท

้

เงินสด 285.00

มูลค่าตามบัญชีทีรับรู้ ณ วันทีซือสําหรับสินทรัพย์และหนีสินทีได้รับมา:

ทีดิน อาคาร และเครืองจักร 195.76

์

ภาระผูกพันผลประโยชนพนักงาน (3.61)

ค่าไฟฟาค้างจ่าย (3.83)

้

สินทรัพย์สุทธิทสามารถระบุได ้ 188.32

ี

ี

ส่วนตํ าจากการรวมธุรกิจภายใตการควบคุมเดยวกัน 96.68

้

ส่วนตํ าจากการรวมธุรกิจภายใตการควบคุมเดยวกัน – สุทธิทางภาษ ี 77.34

ี

้

ซึงแสดงรายละเอียดการปรับปรุงผลกระทบดังกล่าว ณ วันที 1 มกราคม 2563 และ 31 ธันวาคม 2563 ใหม่ดังนี

ส่วนที 2.2 หัวข้อ 2.2.4 หน้า 3