Page 45 - 2017 Accountability Report AR_CT

P. 45

.2نواتج المجموعة الأولى:

التدقيق والفحص المالي

تركز نواتج هذه المجموعة على تدقيق البيانات المالية لحكومة أبوظبي وفحص البيانات المالية للجهات الخاضعة وفق ًا

لمنهجيات عمل الجهاز.

تواصل هذه المجموعة تقديم التوصيات للجهات الخاضعة بشأن تحسين أسس إعداد البيانات المالية بما يتوافق مع

طبيعة عمل هذه الجهات .وقد تم إجراء تغييرات ملحوظة في أسس إعداد البيانات المالية منذ عام 2008في الجهات

الخاضعة ،حيث حث الجهاز جميع الجهات الخاضعة على إعداد بياناتها المالية باستخدام «معايير المحاسبة الدولية في

القطاع العام »IPSAS-أو «المعايير الدولية لإعداد التقارير المالية –.»IFRS

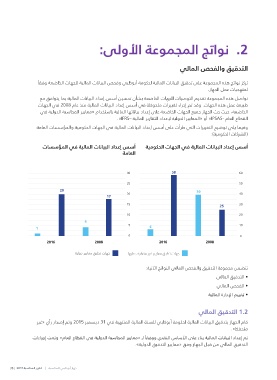

وفيما يلي توضيح التغييرات التي طرأت على أسس إعداد البيانات المالية في الجهات الحكومية والمؤسسات العامة

(الشركات الحكومية):

أسس إعداد البيانات المالية في المؤسسات أسس إعداد البيانات المالية في الجهات الحكومية

العامة

2016 2008 2016 2008

جهات تطبق معايير دولية جهات تطبق معايير غير متعارف عليها

تتضمن مجموعة التدقيق والفحص المالي النواتج الآتية:

• التدقيق المالي

• الفحص المالي

• تقييم الإدارة المالية

1.2التدقيق المالي

قام الجهاز بتدقيق البيانات المالية لحكومة أبوظبي للسنة المالية المنتهية في 31ديسمبر 2015وتم إصدار رأي «غير

متحفظ».

تم إعداد البيانات المالية بنا ًء على الأساس النقدي ووفق ًا لـ «معايير المحاسبة الدولية في القطاع العام» وتمت إجراءات

التدقيق المالي من قبل الجهاز وفق «معايير التدقيق الدولية».

جهاز أبو ظبي للمحاسبة | تقرير المحاسبة 35 | 2017