Page 19 - LIBRO DIGITAL NIA

P. 19

Control Interno

NIA Evaluación de riesgos y

400

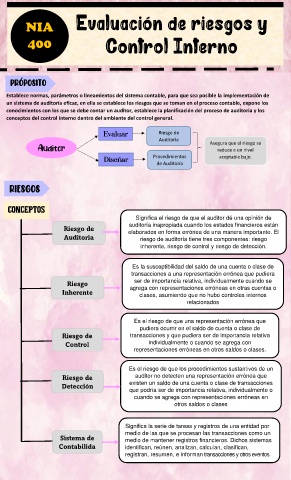

PRÓPOSITO

Establece normas, parámetros o lineamientos del sistema contable, para que sea posible la implementación de

un sistema de auditoría eficaz, en ella se establece los riesgos que se toman en el proceso contable, expone los

conocimientos con los que se debe contar un auditor, establece la planificación del proceso de auditoria y los

conceptos del control interno dentro del ambiente del control general.

Riesgo de

Evaluar

Auditoría

Asegura que el riesgo se

Auditor reduce a un nivel

Procedimientos aceptable bajo.

Diseñar

de Auditoría

RIESGOS

CONCEPTOS

Significa el riesgo de que el auditor dé una opinión de

auditoría inapropiada cuando los estados financieros están

Riesgo de elaborados en forma errónea de una manera importante. El

Auditoría riesgo de auditoría tiene tres componentes: riesgo

inherente, riesgo de control y riesgo de detección.

Es la susceptibilidad del saldo de una cuenta o clase de

transacciones a una representación errónea que pudiera

Riesgo ser de importancia relativa, individualmente cuando se

Inherente agrega con representaciones erróneas en otras cuentas o

clases, asumiendo que no hubo controles internos

relacionados

Es el riesgo de que una representación errónea que

pudiera ocurrir en el saldo de cuenta o clase de

Riesgo de transacciones y que pudiera ser de importancia relativa

Control individualmente o cuando se agrega con

representaciones erróneas en otros saldos o clases.

Es el riesgo de que los procedimientos sustantivos de un

Riesgo de auditor no detecten una representación errónea que

Detección existen un saldo de una cuenta o clase de transacciones

que podría ser de importancia relativa, individualmente o

cuando se agrega con representaciones erróneas en

otros saldos o clases

Significa la serie de tareas y registros de una entidad por

medio de las que se procesan las transacciones como un

Sistema de medio de mantener registros financieros. Dichos sistemas

Contabilida identifican, reúnen, analizan, calculan, clasifican,

d registran, resumen, e informan transacciones y otros eventos.