Page 7 - คู่มือการบริหารความเสี่ยง Risk Management Manual

P. 7

ื่

ปี 1987 คณะกรรมการเพอการรายงานการทุจริตแห่งชาติได้รับการสนับสนุนจากคณะกรรมการ

ิ

วิชาชีพ อสระอน ๆ จัดตั้ง The Committee of Sponsoring Organization of the Treadway

ื่

Commission (COSO)

ปี 1992 COSO เผยแพร่แนวคิดการควบคุมภายใน COSO Internal Control-integrated

Framework กำหนดความหมายและกรอบโครงสร้างการควบคุมภายใน

ั

ปี 2004 COSO ได้พฒนาแนวทางการบริหารความเสี่ยง ที่มีมาตรฐานสากลมากขึ้นเพอให้องค์กร

ื่

สามารถใช้เป็นแนวปฏิบัติด้านการบริหารความเสี่ยง

ปี 2013 COSO เริ่มประกาศให้ทราบถึงการปรับปรุง COSO 1992 ตั้งแต่ปลายปี 2010 และ

ประกาศอย่างเป็นทางการในปี 2013 และจะใช้ Version ใหม่เป็นหลักตั้งแต่ 14 ธันวาคม 2014

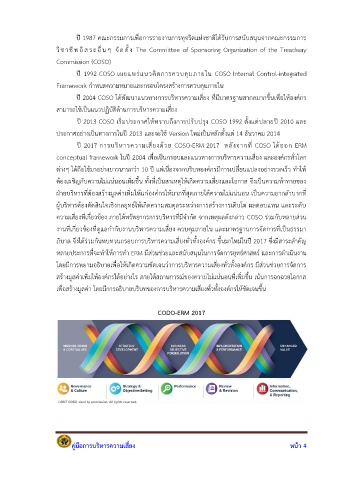

ปี 2017 การบริหารความเสี่ยงด้วย COSO-ERM 2017 หลังจากที่ COSO ได้ออก ERM

conceptual framework ในปี 2004 เพื่อเป็นกรอบและแนวทางการบริหารความเสี่ยง และองค์กรทั่วโลก

ต่างๆ ได้ถือใช้มาอย่างยาวนานกว่า 10 ปี แต่เนื่องจากบริบทองค์กรมีการเปลี่ยนแปลงอย่างรวดเร็ว ทำให้

ิ่

ต้องเผชิญกับความไม่แน่นอนเพมขึ้น ทั้งที่เป็นสาเหตุให้เกิดความเสี่ยงและโอกาส จึงเป็นความท้าทายของ

ิ่

ฝ่ายบริหารที่ต้องสร้างมูลค่าเพมให้แก่องค์กรให้มากที่สุดภายใต้ความไม่แน่นอน เป็นความยากลำบากที่

ผู้บริหารต้องตัดสินใจเชิงกลยุทธ์ให้เกิดความสมดุลระหว่างการสร้างการเติบโต ผลตอบแทน และระดับ

ความเสี่ยงที่เกี่ยวข้อง ภายใต้ทรัพยากรการบริหารที่มีจำกัด จากเหตุผลดังกล่าว COSO ร่วมกับหลายส่วน

งานที่เกี่ยวข้องที่ดูแลกำกับงานบริหารความเสี่ยง ควบคุมภายใน และมาตรฐานการจัดการที่เป็นธรรมา

ภิบาล จึงได้ร่วมกันทบทวนกรอบการบริหารความเสี่ยงทั่วทั้งองค์กร ขึ้นมาใหม่ในปี 2017 ซึ่งมีสาระสำคัญ

หลายประการที่จะทำให้การทำ ERM มีส่วนช่วยและสนับสนุนในการจัดการยุทธ์ศาสตร์ และการดำเนินงาน

ื่

โดยมีการพยามอธิบายเพอให้เกิดความชัดเจนว่าการบริหารความเสี่ยงทั่วทั้งองค์กร มีส่วนช่วยการจัดการ

สร้างมูลค่าเพมให้องค์กรได้อย่างไร ภายใต้สถานการณ์ของความไม่แน่นอนที่เพิ่มขึ้น เน้นการฉกฉวยโอกาส

ิ่

เพื่อสร้างมูลค่า โดยมีการอธิบายบริบทของการบริหารความเสี่ยงทั่วทั้งองค์กรให้ชัดเจนขึ้น

CODO-ERM 2017

คู่มือการบริหารความเสี่ยง หน้า 4