Page 26 - ROADMAP 66

P. 26

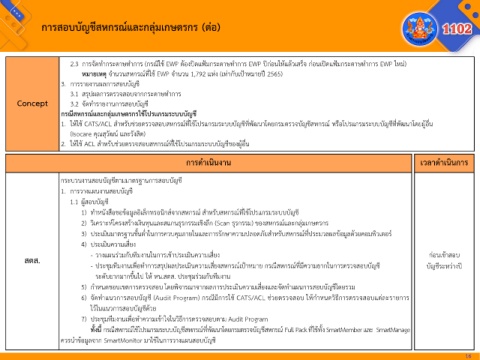

กำรสอบบัญชีสหกรณ์และกลุ่มเกษตรกร (ต่อ)

2.3 การจัดท ากระดาษท าการ (กรณีใช้ EWP ต้องปิดแฟ้มกระดาษท าการ EWP ปีก่อนให้แล้วเสร็จ ก่อนเปิดแฟ้มกระดาษท าการ EWP ใหม่)

หมำยเหตุ จ านวนสหกรณ์ที่ใช้ EWP จ านวน 1,792 แห่ง (เท่ากับเป้าหมายปี 2565)

3. การรายงานผลการสอบบัญช ี

3.1 สรุปผลการตรวจสอบจากกระดาษท าการ

Concept 3.2 จัดท ารายงานการสอบบัญชี

กรณีสหกรณ์และกลุ่มเกษตรกรใช้โปรแกรมระบบบัญชี

1. ให้ใช้ CATS/ACL ส าหรับช่วยตรวจสอบสหกรณ์ที่ใช้โปรแกรมระบบบัญชีที่พัฒนาโดยกรมตรวจบัญชีสหกรณ์ หรือโปรแกรมระบบบัญชีที่พัฒนาโดยผู้อื่น

(Isocare คุณสุวัฒน์ และรังสิต)

2. ให้ใช้ ACL ส าหรับช่วยตรวจสอบสหกรณ์ที่ใช้โปรแกรมระบบบัญชีของผู้อื่น

กำรด ำเนินงำน เวลำด ำเนินกำร

กระบวนงานสอบบัญชีตามมาตรฐานการสอบบัญชี

1. การวางแผนงานสอบบัญช ี

1.1 ผู้สอบบัญชี

1) ท าหนังสือขอข้อมูลอิเล็กทรอนิกส์จากสหกรณ์ ส าหรับสหกรณ์ที่ใช้โปรแกรมระบบบัญชี

2) วิเคราะห์โครงสร้างเงินทุนและสแกนธุรกรรมเชิงลึก (Scan ธุรกรรม) ของสหกรณ์และกลุ่มเกษตรกร

ั้

3) ประเมินมาตรฐานขนต่ าในการควบคุมภายในและการรักษาความปลอดภัยส าหรับสหกรณ์ที่ประมวลผลข้อมูลด้วยคอมพิวเตอร์

4) ประเมินความเสี่ยง

สตส. - วางแผนร่วมกับทีมงานในการเข้าประเมินความเสี่ยง ก่อนเข้าสอบ

- ประชุมทีมงานเพื่อท าการสรุปผลประเมินความเสี่ยงสหกรณ์เป้าหมาย กรณีสหกรณ์ที่มีความยากในการตรวจสอบบัญชี บัญชีระหว่างปี

ระดับยากมากขึ้นไป ให้ หน.สตส. ประชุมร่วมกับทีมงาน

5) ก าหนดขอบเขตการตรวจสอบ โดยพิจารณาจากผลการประเมินความเสี่ยงและจัดท าแผนการสอบบัญชีโดยรวม

้

ี

6) จัดท าแนวการสอบบัญช (Audit Program) กรณีมีการใช CATS/ACL ชวยตรวจสอบ ให้ก าหนดวิธีการตรวจสอบแต่ละรายการ

่

ไว้ในแนวการสอบบัญชีด้วย

7) ประชุมทีมงานเพื่อท าความเข้าใจในวิธีการตรวจสอบตาม Audit Program

ี

้

ทั้งนี้ กรณีสหกรณ์ใชโปรแกรมระบบบัญชสหกรณ์ที่พัฒนาโดยกรมตรวจบัญชสหกรณ์ FullPackที่ใชทั้ง SmartMemberและ SmartManage

ี

้

ควรน าข้อมูลจาก SmartMonitor มาใช้ในการวางแผนสอบบัญชี

16