Page 31 - ROADMAP 66

P. 31

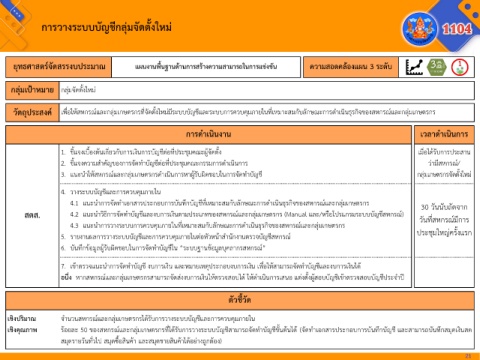

กำรวำงระบบบัญชีกลุ่มจัดตั้งใหม ่

ยุทธศำสตร์จัดสรรงบประมำณ แผนงำนพื้นฐำนด้ำนกำรสร้ำงควำมสำมำรถในกำรแข่งขัน ควำมสอดคล้องแผน 3 ระดับ

กลุ่มเป้ำหมำย กลุ่มจัดตั้งใหม่

วัตถุประสงค์ เพื่อให้สหกรณ์และกลุ่มเกษตรกรที่จัดตั้งใหม่มีระบบบัญชีและระบบการควบคุมภายในที่เหมาะสมกับลักษณะการด าเนินธุรกิจของสหกรณ์และกลุ่มเกษตรกร

กำรด ำเนินงำน เวลำด ำเนินกำร

1. ชี้แจงเบื้องต้นเกี่ยวกับการเงินการบัญชีต่อที่ประชุมคณะผู้จัดตั้ง เมื่อได้รับการประสาน

2. ชี้แจงความส าคัญของการจัดท าบัญชีต่อที่ประชุมคณะกรรมการด าเนินการ ว่ามีสหกรณ์/

3. แนะน าให้สหกรณ์และกลุ่มเกษตรกรด าเนินการหาผู้รับผิดชอบในการจัดท าบัญชี กลุ่มเกษตรกรจัดตั้งใหม่

4. วางระบบบัญชีและการควบคุมภายใน

4.1 แนะน าการจัดท าเอกสารประกอบการบันทึกบัญชีที่เหมาะสมกับลักษณะการด าเนินธุรกิจของสหกรณ์และกลุ่มเกษตรกร 30 วันนับถัดจาก

สตส. 4.2 แนะน าวิธีการจัดท าบัญชีและงบการเงินตามประเภทของสหกรณ์และกลุ่มเกษตรกร (Manual และ/หรือโปรแกรมระบบบัญชีสหกรณ์) วันที่สหกรณ์มีการ

4.3 แนะน าการวางระบบการควบคุมภายในที่เหมาะสมกับลักษณะการด าเนินธุรกิจของสหกรณ์และกลุ่มเกษตรกร

5. รายงานผลการวางระบบบัญชีและการควบคุมภายในต่อหัวหน้าส านักงานตรวจบัญชีสหกรณ์ ประชุมใหญ่ครั้งแรก

6. บันทึกข้อมูลผู้รับผิดชอบในการจัดท าบัญชีใน “ระบบฐานข้อมูลบุคลากรสหกรณ์”

7. เข้าตรวจแนะน าการจัดท าบัญชี งบการเงิน และหมายเหตุประกอบงบการเงิน เพื่อให้สามารถจัดท าบัญชีและงบการเงินได้

อนึ่ง หากสหกรณ์และกลุ่มเกษตรกรสามารถจัดส่งงบการเงินให้ตรวจสอบได้ ให้ด าเนินการเสนอ แต่งตั้งผู้สอบบัญชีเข้าตรวจสอบบัญชีประจ าปี

ตัวชี้วัด

เชิงปริมำณ จ านวนสหกรณ์และกลุ่มเกษตรกรได้รับการวางระบบบัญชีและการควบคุมภายใน

ี

ี

ิ

เชิงคุณภำพ ร้อยละ 50 ของสหกรณ์และกลุ่มเกษตรกรที่ได้รับการวางระบบบัญชสามารถจัดท าบัญชขั้นต้นได้ (จัดท าเอกสารประกอบการบันทึกบัญช และสามารถบันทึกสมุดเงนสด

ี

สมุดรายวันทั่วไป สมุดซื้อสินค้า และสมุดขายสินค้าได้อย่างถูกต้อง)

21