Page 40 - ROADMAP 66

P. 40

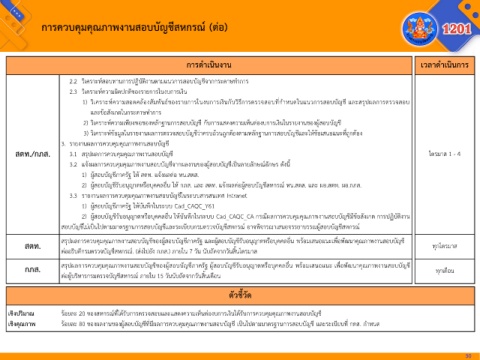

กำรควบคุมคุณภำพงำนสอบบัญชีสหกรณ์ (ต่อ)

กำรด ำเนินงำน เวลำด ำเนินกำร

2.2 วิเคราะห์สอบทานการปฏิบัติงานตามแนวการสอบบัญชีจากกระดาษท าการ

2.3 วิเคราะห์ความผิดปกติของรายการในงบการเงิน

ี่

1) วิเคราะห์ความสอดคล้องสัมพันธ์ของรายการในงบการเงินกับวิธีการตรวจสอบทก าหนดในแนวการสอบบัญชี และสรุปผลการตรวจสอบ

และข้อสังเกตในกระดาษท าการ

2) วิเคราะห์ความเพียงพอของหลักฐานการสอบบัญชี กับการแสดงความเห็นต่องบการเงินในรายงานของผู้สอบบัญชี

ั

3) วิเคราะห์ข้อมูลในรายงานผลการตรวจสอบบัญชีว่าครบถ้วนถูกต้องตามหลักฐานการสอบบญชีและให้ข้อเสนอแนะที่ถูกต้อง

3. รายงานผลการควบคุมคุณภาพงานสอบบัญชี

สตท./กภส. 3.1 สรุปผลการควบคุมคุณภาพงานสอบบัญชี ไตรมาส 1 - 4

3.2 แจ้งผลการควบคุมคุณภาพงานสอบบัญชีจากผลงานของผู้สอบบัญชีเป็นลายลักษณ์อักษร ดังน ี้

1) ผู้สอบบัญชีภาครัฐ ให้ สตท. แจ้งผลต่อ หน.สตส.

ี

2) ผู้สอบบัญชีรับอนุญาตหรือบุคคลอื่น ให้ กภส. และ สตท. แจ้งผลต่อผู้สอบบัญชสหกรณ์ หน.สตส. และ ผอ.สตท. ผอ.กภส.

3.3 รายงานผลการควบคุมคุณภาพงานสอบบัญชีในระบบสารสนเทศ Intranet

1) ผู้สอบบัญชีภาครัฐ ให้บันทึกในระบบ Cad_CAQC_Y61

ึ

ุ

ุ

2) ผู้สอบบัญชีรับอนญาตหรือบุคคลอื่น ให้บันทกในระบบ Cad_CAQC_CA กรณีผลการควบคมคณภาพงานสอบบัญชีมีข้อสังเกต การปฏิบัติงาน

ุ

สอบบัญชีไม่เป็นไปตามมาตรฐานการสอบบัญชีและระเบียบกรมตรวจบัญชีสหกรณ์ อาจพิจารณาเสนอจรรยาบรรณผู้สอบบัญชีสหกรณ์

สตท. สรุปผลการควบคุมคุณภาพงานสอบบัญชีของผู้สอบบัญชีภาครัฐ และผู้สอบบัญชีรับอนุญาตหรือบุคคลอื่น พร้อมเสนอแนะเพื่อพัฒนาคุณภาพงานสอบบัญชี ทุกไตรมาส

ต่ออธิบดีกรมตรวจบัญชีสหกรณ์. (ส่งไปยัง กภส.) ภายใน 7 วัน นับถัดจากวันสิ้นไตรมาส

ุ

ุ

ุ

ุ

กภส. สรุปผลการควบคมคณภาพงานสอบบัญชีของผู้สอบบัญชีภาครัฐ ผู้สอบบัญชีรับอนญาตหรือบุคคลอื่น พร้อมเสนอแนะ เพื่อพัฒนาคณภาพงานสอบบัญชี ทุกเดือน

ิ้

ต่อผู้บริหารกรมตรวจบัญชีสหกรณ์ ภายใน 15 วันนับถัดจากวันสนเดือน

ตัวชี้วัด

ุ

เชิงปริมำณ ร้อยละ 20 ของสหกรณ์ที่ได้รับการตรวจสอบและแสดงความเห็นต่องบการเงินได้รับการควบคมคุณภาพงานสอบบัญชี

เชิงคุณภำพ ร้อยละ 80 ของผลงานของผู้สอบบัญชีทมีผลการควบคุมคุณภาพงานสอบบัญชี เป็นไปตามมาตรฐานการสอบบัญชี และระเบียบที่ กตส. ก าหนด

ี่

30