Page 36 - ROADMAP 66

P. 36

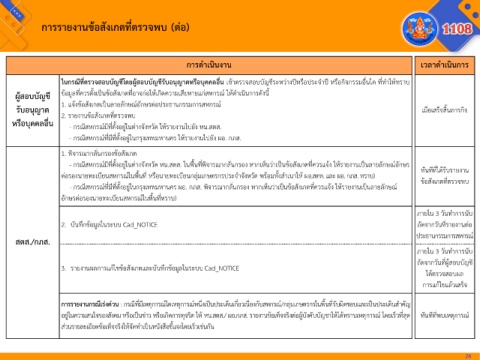

กำรรำยงำนข้อสังเกตที่ตรวจพบ (ต่อ)

กำรด ำเนินงำน เวลำด ำเนินกำร

ู้

ื

ั

ในกรณีที่ตรวจสอบบัญชีโดยผสอบบัญชีรบอนุญำตหรอบุคคลอื่น เข้าตรวจสอบบัญชระหว่างปีหรือประจ าปี หรือกิจกรรมอื่นใด ที่ท าให้ทราบ

ี

ผู้สอบบัญชี ข้อมูลที่ควรตั้งเป็นข้อสังเกตที่อาจก่อให้เกิดความเสียหายแก่สหกรณ์ ให้ด าเนินการดังนี้

รับอนุญำต 1. แจ้งข้อสังเกตเป็นลายลักษณ์อักษรต่อประธานกรรมการสหกรณ์ เมื่อเสร็จสิ้นภารกิจ

2. รายงานข้อสังเกตที่ตรวจพบ

หรือบุคคลอื่น - กรณีสหกรณ์มีที่ตั้งอยู่ในต่างจังหวัด ให้รายงานไปยัง หน.สตส.

- กรณีสหกรณ์ที่มีที่ตั้งอยู่ในกรุงเทพมหานคร ให้รายงานไปยัง ผอ. กภส.

1. พิจารณากลั่นกรองข้อสังเกต

- กรณีสหกรณ์มีที่ตั้งอยู่ในต่างจังหวัด หน.สตส. ในพื้นที่พิจารณากลั่นกรอง หากเห็นว่าเป็นข้อสังเกตที่ควรแจ้ง ให้รายงานเป็นลายลักษณ์อักษร

ต่อรองนายทะเบียนสหกรณ์ในพื้นที่ หรือนายทะเบียนกลุ่มเกษตรกรประจ าจังหวัด พร้อมทั้งส าเนาให้ ผอ.สตท. และผอ. กภส. ทราบ) ทันทีที่ได้รับรายงาน

- กรณีสหกรณ์ที่มีที่ตั้งอยู่ในกรุงเทพมหานคร ผอ. กภส. พิจารณากลั่นกรอง หากเห็นว่าเป็นข้อสังเกตที่ควรแจ้ง ให้รายงานเป็นลายลักษณ์ ข้อสังเกตที่ตรวจพบ

อักษรต่อรองนายทะเบียนสหกรณ์ในพื้นที่ทราบ)

ภายใน 3 วันท าการนับ

2. บันทึกข้อมูลในระบบ Cad_NOTICE ถัดจากวันที่รายงานต่อ

ประธานกรรมการสหกรณ์

สตส./กภส.

ภายใน 3 วันท าการนับ

ถัดจากวันที่ผู้สอบบัญชี

3. รายงานผลการแก้ไขข้อสังเกตและบันทึกข้อมูลในระบบ Cad_NOTICE

ได้ตรวจสอบผล

การแก้ไขแล้วเสร็จ

กำรรำยงำนกรณีเร่งด่วน : กรณีที่มีเหตุการณ์ใดเหตุการณ์หนึ่งเป็นประเด็นเกี่ยวเนื่องกับสหกรณ์/กลุ่มเกษตรกรในพื้นที่รับผิดชอบและเป็นประเด็นส าคัญ

อยู่ในความสนใจของสังคม หรือเป็นข่าว หรือเกิดการทุจริต ให้ หน.สตส./ ผอ.กภส. รายงานข้อเท็จจริงต่อผู้บังคับบัญชาให้ได้ทราบเหตุการณ์ โดยเร็วทสุด ทันทีที่พบเหตุการณ์

ี่

ส่วนรายละเอียดข้อเท็จจริงให้จัดท าเป็นหนังสือชี้แจงโดยเร็วเช่นกัน

26