Page 11 - LIBRO DIGITAL NIA

P. 11

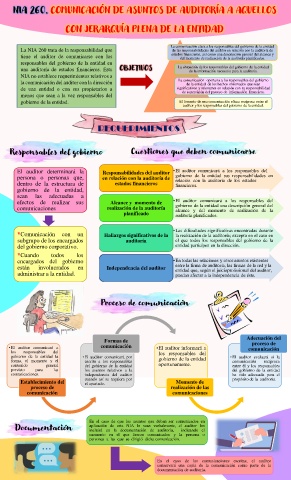

NIA 260. COMUNICACIÓN DE ASUNTOS DE AUDITORÍA A AQUELLOS

CON JERARQUÍA PLENA DE LA ENTIDAD

La comunicación clara a los responsables del gobierno de la entidad

La NIA 260 trata de la responsabilidad que

de las responsabilidades del auditor en relación con la auditoría de

una auditoría de estados financieros. Esta OBJETIVOS La obtención de los responsables del gobierno de la entidad

estados financieros, así como una descripción general del alcance y

tiene el auditor de comunicarse con los

del momento de realización de la auditoría planificados.

responsables del gobierno de la entidad en

de la información necesaria para la auditoría.

NIA no establece requerimientos relativos a

La comunicación oportuna a los responsables del gobierno

la comunicación del auditor con la dirección

de la entidad de los hechos observados que sean

de una entidad o con sus propietarios a

de supervisión del proceso de información financiera.

menos que sean a la vez responsables del significativos y relevantes en relación con su responsabilidad

gobierno de la entidad. El fomento de una comunicación eficaz recíproca entre el

auditor y los responsables del gobierno de la entidad.

REQUERIMIENTOS

Responsables del gobierno Cuestiones que deben comunicarse

El auditor determinará la Responsabilidades del auditor •El auditor comunicará a los responsables del

persona o personas que, en relación con la auditoría de gobierno de la entidad sus responsabilidades en

relación con la auditoría de los estados

dentro de la estructura de estados financieros financieros.

gobierno de la entidad,

sean las adecuadas a

efectos de realizar sus Alcance y momento de •El auditor comunicará a los responsables del

gobierno de la entidad una descripción general del

comunicaciones realización de la auditoría alcance y del momento de realización de la

planificado auditoría planificados.

•Las dificultades significativas encontradas durante

*Comunicación con un Hallazgos significativos de la la realización de la auditoría; excepto en el caso en

subgrupo de los encargados auditoría el que todos los responsables del gobierno de la

del gobierno corporativo. entidad participen en la dirección.

*Cuando todos los

encargados del gobierno •En todas las relaciones y otros asuntos existentes

están involucrados en Independencia del auditor entre la firma de auditoría, las firmas de la red y la

entidad que, según el juicioprofesional del auditor,

administrar a la entidad. puedan afectar a la independencia de éste.

Proceso de comunicación

Formas de Adecuación del

proceso de

• El auditor comunicará a comunicación •El auditor informará a comunicación

los responsables del los responsables del

gobierno de la entidad la • El auditor comunicará por gobierno de la entidad • El auditor evaluará si la

forma, el momento y el escrito a los responsables comunicación recíproca

contenido general del gobierno de la entidad oportunamente. entre él y los responsables

previsto para las los asuntos relativos a la del gobierno de la entidad

comunicaciones. independencia del auditor ha sido adecuada para el

cuando así se requiera por propósito de la auditoría.

Establecimiento del el apartado. Momento de

proceso de realización de las

comunicación comunicaciones

En el caso de que los asuntos que deban ser comunicados en

Documentación aplicación de esta NIA lo sean verbalmente, el auditor los

indicando el

incluirá en la documentación de auditoría,

momento en el que fueron comunicados y la persona o

personas a las que se dirigió dicha comunicación.

En el caso de las comunicaciones escritas, el auditor

conservará una copia de la comunicación como parte de la

documentación de auditoría.