Page 14 - LIBRO DIGITAL NIA

P. 14

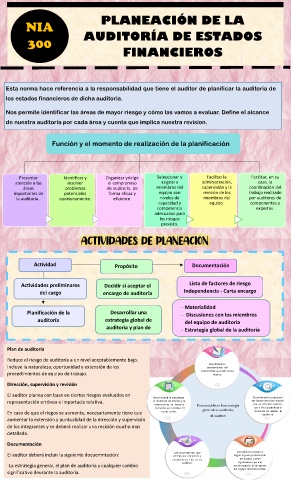

PLANEACIÓN DE LA

NIA

AUDITORÍA DE ESTADOS

300

FINANCIEROS

Esta norma hace referencia a la responsabilidad que tiene el auditor de planificar la auditoria de

los estados financieros de dicha auditoria.

Nos permite identificar las áreas de mayor riesgo y cómo las vamos a evaluar. Define el alcance

de nuestra auditoría por cada área y cuenta que implica nuestra revision.

Función y el momento de realización de la planificación

Presentar Identificar y Organizar ydirigir Seleccionar y Facilitar la Facilitar, en su

atención a las resolver el compromiso asignar a administración, caso, la

áreas problemas de auditoría, de miembros del supervisión y la coordinación del

importantes de potenciales forma eficaz y equipo con revisión de los trabajp realizado

la auditoría . oportunamente. eficiente. niveles de miembros del por auditores de

capacidad y equipo. componentes y

competencia expertos.

adecuados para

los riesgos

previsto.

ACTIVIDADES DE PLANEACIÓN

Actividad Propósito Documentación

Lista de factores de riesgo

Actividades preliminares Decidir si aceptar el

del cargo encargo de auditoría Independencia - Carta encargo

- Materialidad

Planificación de la Desarrollar una

- Discusiones con los miembros

auditoría estrategia global de

del equipo de auditoría

auditoría y plan de - Estrategia global de la auditoría

auditoría

Plan de auditoría

Reduce el riesgo de auditoría a un nivel aceptablemente bajo.

Incluye la naturaleza, oportunidad y extensión de los

procedimientos de equipo de trabajo.

Dirección, supervisión y revisión

El auditor planea con base en ciertos riesgos evaluados en

representación errónea e importacia relativa.

En caso de que el riegos se aumente, necesariamente tiene que

aumentar la extensión y puntualidad de la dirección y supervisón

de los integrantes y se deberá realizar una recisión mucho mas

detallada.

Documentación

El auditor deberá incluir la siguiente docuemntación:

-La estrategia general, el plan de auditoría y cualquier cambio

significativo deurante la auditoría.