Page 11 - RANGER SPM P.AKAUN

P. 11

Prinsip Perakaunan SPM Modul 2 Klasifikasi Akaun dan Persamaan Perakaunan

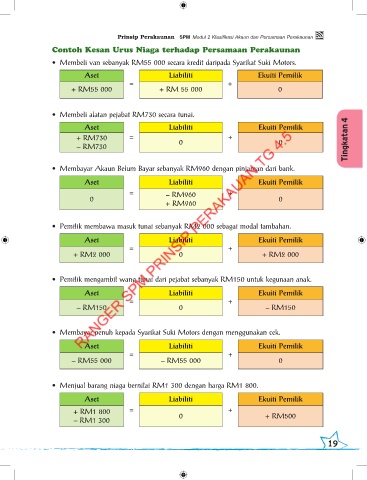

Contoh Kesan Urus Niaga terhadap Persamaan Perakaunan

• Membeli van sebanyak RM55 000 secara kredit daripada Syarikat Suki Motors.

Aset Liabiliti Ekuiti Pemilik

= +

+ RM55 000 + RM 55 000 0

• Membeli alatan pejabat RM730 secara tunai.

4

Aset Liabiliti Ekuiti Pemilik

+ RM730 = 0 + 0

– RM730

• Membayar Akaun Belum Bayar sebanyak RM960 dengan pinjaman dari bank.

Aset Liabiliti Ekuiti Pemilik

= – RM960 +

0 0

+ RM960

• Pemilik membawa masuk tunai sebanyak RM2 000 sebagai modal tambahan.

Aset Liabiliti Ekuiti Pemilik

= +

+ RM2 000 0 + RM2 000

• Pemilik mengambil wang tunai dari pejabat sebanyak RM150 untuk kegunaan anak.

Aset Liabiliti Ekuiti Pemilik

= +

– RM150 0 – RM150

• Membayar penuh kepada Syarikat Suki Motors dengan menggunakan cek.

Aset Liabiliti Ekuiti Pemilik

= +

– RM55 000 – RM55 000 0

• Menjual barang niaga bernilai RM1 300 dengan harga RM1 800.

Aset Liabiliti Ekuiti Pemilik

+ RM1 800 = 0 + + RM500

– RM1 300

18 19