Page 7 - RANGER SPM P.AKAUN

P. 7

Prinsip Perakaunan SPM Modul 2 Klasifikasi Akaun dan Persamaan Perakaunan

• Akaun Untung Rugi pula terdiri daripada 2 komponen, iaitu:

o Hasil – pendapatan yang dijana dalam perniagaan dalam sesuatu tempoh perakaunan.

o Belanja – perbelanjaan yang dibayar dalam perniagaan.

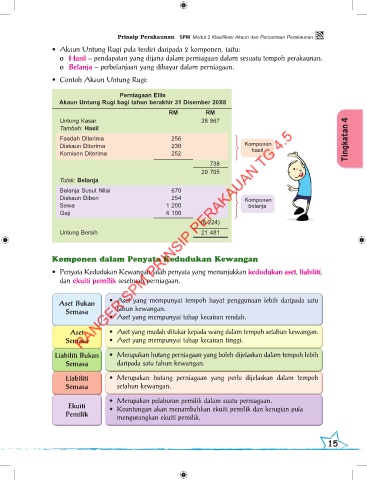

• Contoh Akaun Untung Rugi:

Perniagaan Ellis

Akaun Untung Rugi bagi tahun berakhir 31 Disember 20X8

RM RM

Untung Kasar 28 967 4

Tambah: Hasil

Faedah Diterima 256

Diskaun Diterima 230 Komponen

Komisen Diterima 252 hasil

738

29 705

Tolak: Belanja

Belanja Susut Nilai 670

Diskaun Diberi 254 Komponen

Sewa 1 200 belanja

Gaji 6 100

(8 224)

Untung Bersih 21 481

Komponen dalam Penyata Kedudukan Kewangan

• Penyata Kedudukan Kewangan ialah penyata yang menunjukkan kedudukan aset, liabiliti,

dan ekuiti pemilik sesebuah perniagaan.

Aset Bukan • Aset yang mempunyai tempoh hayat penggunaan lebih daripada satu

Semasa tahun kewangan.

• Aset yang mempunyai tahap kecairan rendah.

Aset • Aset yang mudah ditukar kepada wang dalam tempoh setahun kewangan.

Semasa • Aset yang mempunyai tahap kecairan tinggi.

Liabiliti Bukan • Merupakan hutang perniagaan yang boleh dijelaskan dalam tempoh lebih

Semasa daripada satu tahun kewangan.

Liabiliti • Merupakan hutang perniagaan yang perlu dijelaskan dalam tempoh

Semasa setahun kewangan.

• Merupakan pelaburan pemilik dalam suatu perniagaan.

Ekuiti • Keuntungan akan menambahkan ekuiti pemilik dan kerugian pula

Pemilik

mengurangkan ekuiti pemilik.

PB 15