Page 8 - RANGER SPM P.AKAUN

P. 8

Prinsip Perakaunan SPM Modul 2 Klasifikasi Akaun dan Persamaan Perakaunan

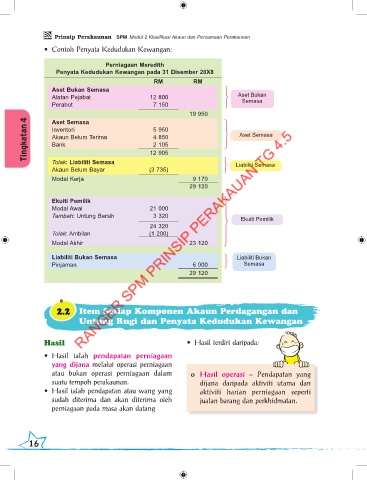

• Contoh Penyata Kedudukan Kewangan:

Perniagaan Meredith

Penyata Kedudukan Kewangan pada 31 Disember 20X8

RM RM

Aset Bukan Semasa

Alatan Pejabat 12 800 Aset Bukan

Semasa

Perabot 7 150

19 950

4 Aset Semasa

Inventori 5 950

Akaun Belum Terima 4 850 Aset Semasa

Bank 2 105

12 905

Tolak: Liabiliti Semasa Liabiliti Semasa

Akaun Belum Bayar (3 735)

Modal Kerja 9 170

29 120

Ekuiti Pemilik

Modal Awal 21 000

Tambah: Untung Bersih 3 320

Ekuiti Pemilik

24 320

Tolak: Ambilan (1 200)

Modal Akhir 23 120

Liabiliti Bukan Semasa Liabiliti Bukan

Pinjaman 6 000 Semasa

29 120

2.2 Item Setiap Komponen Akaun Perdagangan dan

Untung Rugi dan Penyata Kedudukan Kewangan

Hasil • Hasil terdiri daripada:

• Hasil ialah pendapatan perniagaan

yang dijana melalui operasi perniagaan

atau bukan operasi perniagaan dalam o Hasil operasi – Pendapatan yang

suatu tempoh perakaunan. dijana daripada aktiviti utama dan

• Hasil ialah pendapatan atau wang yang aktiviti harian perniagaan seperti

sudah diterima dan akan diterima oleh jualan barang dan perkhidmatan.

perniagaan pada masa akan datang

16 17