Page 6 - RANGER SPM P.AKAUN

P. 6

MODUL 2 KLASIFIKASI AKAUN DAN

Prinsip Perakaunan SPM Modul 2 Klasifikasi Akaun dan Persamaan Perakaunan

PERSAMAAN PERAKAUNAN

Tingkatan 4

2.1

4 Komponen Akaun Perdangangan dan Untung

Rugi dan Penyata Kedudukan Kewangan

• Penyata Kewangan terdiri daripada Penyata Pendapatan dan Penyata Kedudukan

Kewangan yang disediakan untuk mengetahui keuntungan atau kerugian perniagaan

serta kedudukan kewangan pada akhir tempoh perakaunan.

Komponen dalam Penyata Pendapatan

• Penyata Pendapatan menunjukkan prestasi perniagaan sesebuah perniagaan bagi suatu

tempoh perakaunan.

• Penyata Pendapatan terdiri daripada Akaun Perdagangan dan Akaun Untung Rugi.

• Akaun Perdagangan terdiri daripada 2 komponen, iaitu:

o Jualan Bersih – hasil operasi perniagaan yang terdiri daripada jualan dan pulangan

jualan.

o Kos Jualan – kos dan belanja untuk membeli barang perniagaan. Ini termasuk inventori,

belian, pulangan belian, dan angkutan masuk.

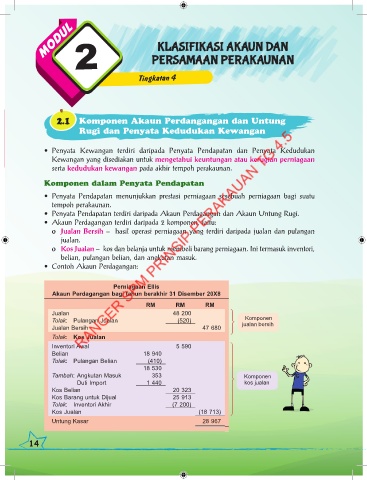

• Contoh Akaun Perdagangan:

Perniagaan Ellis

Akaun Perdagangan bagi tahun berakhir 31 Disember 20X8

RM RM RM

Jualan 48 200

Tolak: Pulangan Jualan (520) Komponen

Jualan Bersih 47 680 jualan bersih

Tolak: Kos Jualan

Inventori Awal 5 590

Belian 18 940

Tolak: Pulangan Belian (410)

18 530

Tambah: Angkutan Masuk 353 Komponen

Duti Import 1 440 kos jualan

Kos Belian 20 323

Kos Barang untuk Dijual 25 913

Tolak: Inventori Akhir (7 200)

Kos Jualan (18 713)

Untung Kasar 28 967

14