Page 23 - คู่มือการบริหารความเสี่ยง Risk Management Manual

P. 23

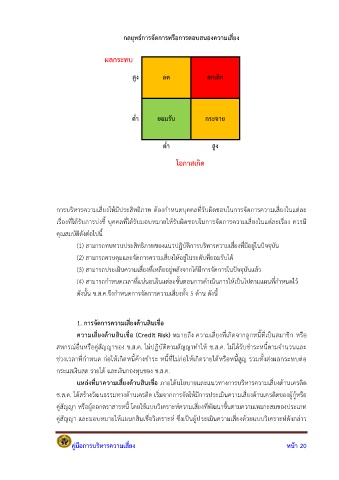

กลยุทธ์การจัดการหรือการตอบสนองความเสี่ยง

ผลกระทบ

สูง ลด ยกเลิก

ต่ำ ยอมรับ กระจาย

ต่ำ สูง

โอกาสเกิด

การบริหารความเสี่ยงให้มีประสิทธิภาพ ต้องกำหนดบุคคลที่รับผิดชอบในการจัดการความเสี่ยงในแต่ละ

เรื่องที่ได้รับการบ่งชี้ บุคคลที่ได้รับมอบหมายให้รับผิดชอบในการจัดการความเสี่ยงในแต่ละเรื่อง ควรมี

คุณสมบัติดังต่อไปนี้

(1) สามารถทบทวนประสิทธิภาพของแนวปฏิบัติการบริหารความเสี่ยงที่มีอยู่ในปัจจุบัน

(2) สามารถควบคุมและจัดการความเสี่ยงให้อยู่ในระดับที่ยอมรับได้

(3) สามารถประเมินความเสี่ยงที่เหลืออยู่หลังจากได้มีการจัดการในปัจจุบันแล้ว

(4) สามารถกำหนดเวลาที่แน่นอนในแต่ละขั้นตอนการดำเนินการให้เป็นไปตามแผนที่กำหนดไว้

ดังนั้น ช.ส.ค.จึงกำหนดการจัดการความเสี่ยงทั้ง 5 ด้าน ดังนี้

1. การจัดการความเสี่ยงด้านสินเชื่อ

ความเสี่ยงด้านสินเชื่อ (Credit Risk) หมายถึง ความเสี่ยงที่เกิดจากลูกหนี้ที่เป็นสมาชิก หรือ

ื่

สหกรณ์อนหรือคู่สัญญาของ ช.ส.ค. ไม่ปฏิบัติตามสัญญาทำให้ ช.ส.ค. ไม่ได้รับชำระหนี้ตามจำนวนและ

ช่วงเวลาที่กำหนด ก่อให้เกิดหนี้ค้างชำระ หนี้ที่ไม่ก่อให้เกิดรายได้หรือหนี้สูญ รวมทั้งส่งผลกระทบต่อ

กระแสเงินสด รายได้ และเงินกองทุนของ ช.ส.ค.

แหล่งที่มาความเสี่ยงด้านสินเชื่อ ภายใต้นโยบายและแนวทางการบริหารความเสี่ยงด้านเครดิต

ช.ส.ค. ได้สร้างวัฒนธรรมทางด้านเครดิต เริ่มจากการจัดให้มีการประเมินความเสี่ยงด้านเครดิตของผู้กู้หรือ

คู่สัญญา หรือผู้ออกตราสารหนี้ โดยใช้แบบวิเคราะห์ความเสี่ยงที่พัฒนาขึ้นตามความเหมาะสมของประเภท

คู่สัญญา และมอบหมายให้แผนกสินเชื่อวิเคราะห์ ซึ่งเป็นผู้ประเมินความเสี่ยงด้วยแบบวิเคราะห์ดังกล่าว

คู่มือการบริหารความเสี่ยง หน้า 20