Page 843 - SRT RP_Final Report_221107

P. 843

รายงานฉบับสมบูรณ์ (Final Report)

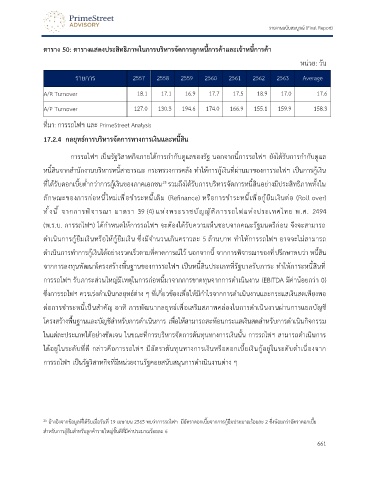

ตาราง 50: ตารางแสดงประสิทธิภาพในการบริหารจัดการลูกหนี้การค้าและเจ้าหนี้การค้า

หน่วย: วัน

รายการ 2557 2558 2559 2560 2561 2562 2563 Average

A/R Turnover 18.1 17.1 16.9 17.7 17.5 18.9 17.0 17.6

A/P Turnover 127.0 130.3 194.6 174.0 166.9 155.1 159.9 158.3

ที่มา: การรถไฟฯ และ PrimeStreet Analysis

17.2.4 กลยุทธ์การบริหารจัดการทางการเงินและหนี้สิน

การรถไฟฯ เป็นรัฐวิสาหกิจภายใต้การกำกับดูแลของรัฐ นอกจากนี้การรถไฟฯ ยังได้รับการกำกับดูแล

หนี้สินจากสำนักงานบริหารหนี้สาธารณะ กระทรวงการคลัง ทำให้การกู้เงินที่ผ่านมาของการรถไฟฯ เป็นการกู้เงิน

ที่ได้รับดอกเบี้ยต่ำกว่าการกู้เงินของภาคเอกชน รวมถึงได้รับการบริหารจัดการหนี้สินอย่างมีประสิทธิภาพทั้งใน

25

ลักษณะของการก่อหนี้ใหม่เพื่อชำระหนี้เดิม (Refinance) หรือการชำระหนี้เพื่อกู้ยืมเงินต่อ (Roll over)

ทั้งนี้ จากการพิจารณา มาตรา 39 (4) แห่งพระราชบัญญัติการรถไฟแห่งประเทศไทย พ.ศ. 2494

(พ.ร.บ. การรถไฟฯ) ได้กำหนดให้การรถไฟฯ จะต้องได้รับความเห็นชอบจากคณะรัฐมนตรีก่อน จึงจะสามารถ

ดำเนินการกู้ยืมเงินหรือให้กู้ยืมเงิน ซึ่งมีจำนวนเกินคราวละ 5 ล้านบาท ทำให้การรถไฟฯ อาจจะไม่สามารถ

ดำเนินการทำการกู้เงินได้อย่างรวดเร็วตามที่คาดการณ์ไว้ นอกจากนี้ จากการพิจารณาของที่ปรึกษาพบว่า หนี้สิน

จากการลงทุนพัฒนาโครงสร้างพื้นฐานของการรถไฟฯ เป็นหนี้สินประเภทที่รัฐบาลรับภาระ ทำให้ภาระหนี้สินที่

การรถไฟฯ รับภาระส่วนใหญ่มีเหตุในการก่อหนี้มาจากการขาดทุนจากการดำเนินงาน (EBITDA มีค่าน้อยกว่า 0)

ซึ่งการรถไฟฯ ควรเร่งดำเนินกลยุทธ์ต่าง ๆ ที่เกี่ยวข้องเพื่อให้มีกำไรจากการดำเนินงานและกระแสเงินสดเพียงพอ

ต่อการชำระหนี้เป็นสำคัญ อาทิ การพัฒนากลยุทธ์เพื่อเสริมสภาพคล่องในการดำเนินงานผ่านการแยกบัญชี

โครงสร้างพื้นฐานและบัญชีสำหรับการดำเนินการ เพื่อให้สามารถสะท้อนกระแสเงินสดสำหรับการดำเนินกิจกรรม

ในแต่ละประเภทได้อย่างชัดเจน ในขณะที่การบริหารจัดการต้นทุนทางการเงินนั้น การรถไฟฯ สามารถดำเนินการ

ได้อยู่ในระดับที่ดี กล่าวคือการรถไฟฯ มีอัตราต้นทุนทางการเงินหรือดอกเบี้ยเงินกู้อยู่ในระดับต่ำเนื่องจาก

การรถไฟฯ เป็นรัฐวิสาหกิจที่มีหน่วยงานรัฐคอยสนับสนุนการดำเนินงานต่าง ๆ

ึ่

25 อ้างอิงจากข้อมูลที่ได้รับเมื่อวันที่ 19 เมษายน 2565 พบว่าการรถไฟฯ มีอัตราดอกเบี้ยจากการกู้ยืมประมาณร้อยละ 2 ซงน้อยกว่าอัตราดอกเบี้ย

สำหรับการกู้ยืมสำหรับลูกค้ารายใหญ่ชั้นดีที่มีค่าประมาณร้อยละ 6

661