Page 383 - LIBRO DE ACTAS-II-JORINVEDUC-2016

P. 383

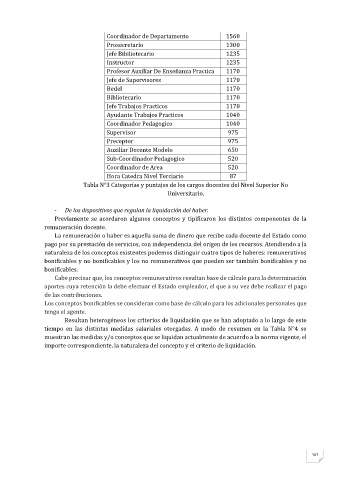

Coordinador de Departamento 1560

Prosecretario 1300

Jefe Bibiliotecario 1235

Instructor 1235

Profesor Auxiliar De Enseñanza Practica 1170

Jefe de Supervisores 1170

Bedel 1170

Bibliotecario 1170

Jefe Trabajos Practicos 1170

Ayudante Trabajos Practicos 1040

Coordinador Pedagogico 1040

Supervisor 975

Preceptor 975

Auxiliar Docente Modelo 650

Sub-Coordinador Pedagogico 520

Coordinador de Area 520

Hora Catedra Nivel Terciario 87

Tabla N°3 Categorías y puntajes de los cargos docentes del Nivel Superior No

Universitario.

- De los dispositivos que regulan la liquidación del haber.

Previamente se acordaron algunos conceptos y tipificaron los distintos componentes de la

remuneración docente.

La remuneración o haber es aquella suma de dinero que recibe cada docente del Estado como

pago por su prestación de servicios, con independencia del origen de los recursos. Atendiendo a la

naturaleza de los conceptos existentes podemos distinguir cuatro tipos de haberes: remunerativos

bonificables y no bonificables y los no remunerativos que pueden ser también bonificables y no

bonificables.

Cabe precisar que, los conceptos remunerativos resultan base de cálculo para la determinación

aportes cuya retención la debe efectuar el Estado empleador, el que a su vez debe realizar el pago

de las contribuciones.

Los conceptos bonificables se consideran como base de cálculo para los adicionales personales que

tenga el agente.

Resultan heterogéneos los criterios de liquidación que se han adoptado a lo largo de este

tiempo en las distintas medidas salariales otorgadas. A modo de resumen en la Tabla N°4 se

muestran las medidas y/o conceptos que se liquidan actualmente de acuerdo a la norma vigente, el

importe correspondiente, la naturaleza del concepto y el criterio de liquidación.

383