Page 67 - หน้าปกรายงานประจำปี 64

P. 67

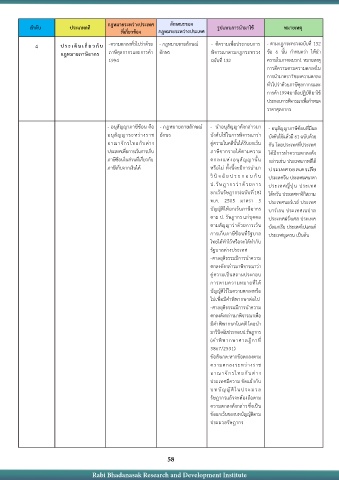

ลำดับ ประเภทคดี กฎหมายระหวางประเทศ ลักษณะของ รูปแบบการนำมาใช หมายเหตุ

่

่

ทีเกียวของ กฎหมายระหวางประเทศ

ั

ั

ื

ี

4 ประเด็นเก่ยวกับ - ความตกลงท่วไปวาดวย - กฎหมายลายลกษณ - ตีความเพ่อประกอบการ - ตามกฎกระทรวงฉบับที่ 132

ั

กฎหมายภาษีอากร ภาษีศุลกากรและการคา อกษร พิจารณาตามกฎกระทรวง ขอ 6 นั้น กำหนดวา ใหนำ

ี

1994 ฉบับท่ 132 ความในภาคผนวก1 หมายเหตุ

การตีความตามความตกลงใน

การนำมาตรา 7 ของความตกลง

ั

ท่วไปวาดวยภาษีศุลกากรและ

การคา 1994 มาถือปฏิบัติ มาใช

ประกอบการพิจารณาเพ่อกำหนด

ื

ราคาศุลกากร

- อนุสัญญาภาษีซอน คือ - กฎหมายลายลักษณ - นำอนุสัญญาดังกลาวมา - อนุสัญญาภาษีซอนท่มีผล

ี

อนุสัญญาระหวางราช อักษร บังคับใชในการพิจารณาวา บังคับใชแลวมี 61 ฉบับดวย

ู

ั

อาณาจักรไทยกับตาง คความในคดีน้นไดรับยกเวน กัน โดยประเทศท่ประเทศ

ี

ประเทศเพ่อการเวนการเก็บ ภาษีจากรายไดตามความ ไดมีการทำความตกลงดัง

ื

ภาษีซอนในสวนที่เกี่ยวกับ ตกลงแหงอนุสัญญาน้น กลาวเชน ประเทศเกาหลีใต

ั

ภาษีเก็บจากเงินได หรือไม ท้งน้จะมีการนำมา ประเทศออสเตรเลีย

ี

ั

วินิจฉัยประกอบกับ ประเทศจีน ประเทศแคนาดา

ป.รษฎากรวาดวยการ ประเทศญ่ปุน ประเทศ

ั

ี

ี

ยกเวนรัษฎากร(ฉบับท่ 18) ไตหวัน ประเทศทาจิกิสถาน

พ.ศ. 2505 มาตรา 3 ประเทศนอรเวย ประเทศ

บัญญัติใหยกเวนภาษีอากร บารเรน ประเทศเนปาล

ตาม ป. รัษฎากร แกบุคคล ประเทศฝร่งเศส ประเทศ

ั

ตามสัญญาวาดวยการเวน บลแกเรย ประเทศโปแลนด

ี

ั

ี

การเก็บภาษีซอนท่รัฐบาล ประเทศยูเครน เปนตน

ไทยไดทำไวหรือจะไดทำกับ

รัฐบาลตางประเทศ

- ศาลยุติธรรมมีการนำความ

ตกลงดังกลาวมาพจารณาวา

ิ

ู

คความเปนสถานประกอบ

ี

การตามความหมายท่ได

บัญญัติไวในความตกลงหรือ

ไมเพ่อมีคำพิพากษาตอไป

ื

- ศาลยุติธรรมมีการนำความ

ตกลงดังกลาวมาพิจารณาเพ่อ

ื

มีคำพิพากษาในคดี โดยนำ

มาวินิจฉัยประกอบป.รัษฎากร

(คำพิพากษาศาลฎีกาท ี ่

3867/2531)

ขอสังเกต: หากขอตกลงตาม

ความตกลงระหวางราช

อาณาจักรไทยกับตาง

ประเทศมีความ ขัดแยงกับ

บทบญญตในประมวล

ั

ั

ิ

รัษฎากรแลวจะตองถือตาม

ความตกลงดังกลาว ซึ่งเปน

ขอยกเวนของบทบัญญัติตาม

ประมวลรัษฎากร