Page 155 - tiwakorn-marketing-black-press3 ลิขสิทธิ์

P. 155

130

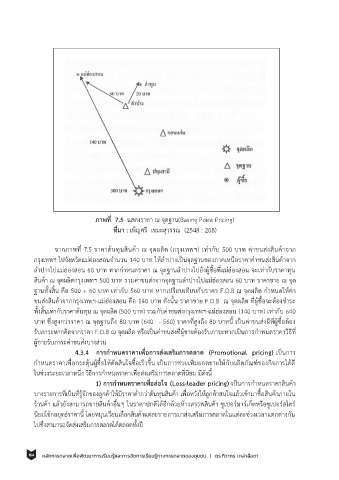

ภาพที่ 7.5 แสดงราคา ณ จุดฐาน(Basing Point Pricing)

ุ

ที่มา : เพ็ญศรี เขมะสวรรณ (2548 : 208)

่

ั

จากภาพท 7.5 ราคาต๎นทุนสินค๎า ณ จดผลต (กรงเทพฯ) เทากบ 500 บาท คําขนสํงสินค๎าจาก

ี

ิ

ุ

ํ

ุ

กรุงเทพฯ ไปจังหวัดแมํฮํองสอนจานวน 140 บาท ใหลาปางเป็นจดฐานของภาคเหนือราคาคาขนสํงสินค๎าจาก

๎

ุ

ํ

ํ

ํ

ํ

ลาปางไปแมฮองสอน 60 บาท หากกาหนดราคา ณ จดฐานลาปางไปยงผซือทแมฮองสอน จะเทากบราคาทน

ี

่

ํ

ํ

ั

ุ

๎

้

ู

ุ

ั

ุ

สินค๎า ณ จุดผลตกรงเพทฯ 500 บาท รวมคาขนสงจากจดฐานลาปางไปแมํฮองสอน 60 บาท ราคาขาย ณ จุด

ํ

ุ

ิ

ํ

ํ

ฐานท้งสน คือ 500 + 60 บาท เทากบ 560 บาท หากเปรยบเทยบกบราคา F.O.B ณ จดผลต กาหนดใหคา

ํ

ั

ี

ิ

้

ั

ํ

๎

ั

ิ

ี

ุ

ขนสํงสินค๎าจากกรงเทพฯ-แมฮองสอน คือ 140 บาท ดงนัน ราคาขาย F.O.B ณ จุดผลิต ท่ผ๎ซือจะต๎องช าระ

ู

ั

้

ํ

ํ

้

ี

ุ

ํ

ั

ทั้งสิ้นเทํากับราคาต๎นทุน ณ จุดผลิต (500 บาท) รวมกับคําขนสํงกรุงเทพฯ-แมํฮํองสอน (140 บาท) เทากบ 640

ึ

ี

่

ู

่

ู

ํ

ู

่

ี

ึ

บาท ซึงสงกวาราคา ณ จดฐานถง 80 บาท (640 - 560) ราคาทสงถง 80 บาทนี้ เปนคําขนสํงผีทผ๎ซื้อต๎อง

็

ุ

รับภาระหากคิดจากราคา F.O.B ณ จุดผลิต หรือเป็นคําขนสํงที่ผู๎ขายตองรับภาระหากเป็นการก าหนดราคาวิธีท ี่

๎

ผู๎ขายรับภาระคําขนสํงบางสํวน

่

่

4.3.4 การกาหนดราคาเพือการสงเสรมการตลาด (Promotional pricing) เป็นการ

ิ

๎

ิ

ู๎

ุ๎

ก าหนดราคาเพื่อกระตนผซื้อให๎ตดสนใจซื้อเร็วขึ้น เป็นการชวยเพิ่มยอดขายให๎กับผลตภัณฑ์ของกิจการไดด ี

ั

ํ

ิ

ในชํวงระยะเวลาหนึ่ง วิธีการก าหนดราคาเพื่อสํงเสริมการตลาดที่นิยม มีดังนี้

๎

1) การก าหนดราคาเพื่อล่อใจ (Loss-leader pricing) เป็นการกาหนดราคาสนคา

ิ

ิ

๎

๎

บางรายการที่เป็นที่รู๎จักของลูกค๎าให๎มีราคาต่ ากวําต๎นทุนสินค๎า เพื่อหวังให๎ลูกค๎าสนใจแลวเข๎ามาซื้อสนคาภายใน

ร๎านคา แลวยงสามารถขายสนคาอนๆ ในราคาปกติได๎อีกด๎วยหางสรรพสินค๎า ซูเปอรมารเกตหรอซูเปอรสโตร ์

์

๎

ั

๎

์

ิ

ื

๎

์

่

๎

ื

็

ํ

ํ

ํ

ํ

นิยมใช๎กลยุทธ์ราคานี้ โดยหมุนเวียนเลือกสินค๎าแตํละรายการมาสงเสริมการตลาดในแตละชวงเวลาแตกตางกัน

ไปซึ่งสามารถจัดสํงเสริมการตลาดได๎ตลอดทั้งปี

บทที่ 7 การก าหนดราคาและกลยุทธ์ทางการตลาด (Price and marketing strategy)

ื

ั

154 หลักการตลาดเพ่อพฒนาการเรียนรู้และการจัดการเรียนรู้ทางการตลาดของชุมชน | ดร.ทิวากร เหล่าลือชา