Page 119 - El Crecimiento Sostenible en RD

P. 119

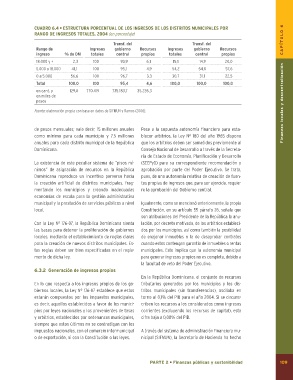

CUADRO 6.4 ? ESTRUCTURA PORCENTUAL DE LOS INGRESOS DE LOS DISTRITOS MUNICIPALES POR Finanzas locales y descentralización C A P Í T U LO 6

RANGO DE INGRESOS TOTALES, 2004 (en porcentaje)

Rango de % de DM Ingresos Transf. del Recursos Ingresos Transf. del Recursos

ingreso totales gobierno propios totales gobierno propios

central central

18.000 y + 2,3 100 6,1 15,1 20,0

100 93,9 4,9 54,2 14,9 57,6

5.000 a 18.000 41,1 100 3,3 30,7 22,5

100 95,1 4,6 100,0 54,0 100,0

0 a 5.000 56,6 770.419 35.235,3

96,7 31,1

Total 100,0

95,4 100,0

en cant. y 129,0 735.183,7

en miles de

pesos

Fuente: elaboración propia con base en datos de SIFMUN y Ramos (2006).

de pesos mensuales; vale decir, 15 millones anuales Pese a la supuesta autonomía ?nanciera para esta-

como mínimo para cada municipio y 7,5 millones blecer arbitrios, la Ley Nº 180 del año 1965 dispone

anuales para cada distrito municipal de la República que los arbitrios deben ser sometidos previamente al

Dominicana. Consejo Nacional de Desarrollo a través de la Secreta-

ría de Estado de Economía, Plani?cación y Desarrollo

La existencia de este peculiar sistema de “pisos mí- (SEEPyD) para su correspondiente recomendación y

nimos” de asignación de recursos en la República aprobación por parte del Poder Ejecutivo. Se trata,

Dominicana reproduce un incentivo perverso hacia pues, de una autonomía relativa de creación de fuen-

la creación arti?cial de distritos municipales, frag- tes propias de ingresos que, para ser ejercida, requie-

mentando los municipios y creando inadecuadas re la aprobación del Gobierno central.

economías de escala para la gestión administrativa

municipal y la prestación de servicios públicos a nivel Igualmente, como se mencionó anteriormente, la propia

local. Constitución, en su artículo 55 párrafo 26, señala que

son atribuciones del Presidente de la República la anu-

Con la Ley Nº 176-07, la República Dominicana sienta lación, por decreto motivado, de los arbitrios estableci-

las bases para detener la proliferación de gobiernos dos por los municipios, así como también la posibilidad

locales, mediante el establecimiento de reglas claras de enajenar inmuebles o la de desaprobar contratos

para la creación de nuevos distritos municipales. Es- cuando estos contengan garantía de inmuebles o rentas

tas reglas deben ser bien especi?cadas en el regla- municipales. Esto implica que la autonomía municipal

mento de dicha ley. para generar ingresos propios no es completa, debido a

la facultad de veto del Poder Ejecutivo.

6.3.2 Generación de ingresos propios

En la República Dominicana, el conjunto de recursos

En lo que respecta a los ingresos propios de los go- tributarios generados por los municipios y los dis-

biernos locales, la Ley Nº 176-07 establece que estos tritos municipales (sin transferencias), oscilaba en

estarán compuestos por los impuestos municipales, torno al 0,1% del PIB para el año 2004. Si se circuns-

es decir, aquellos establecidos a favor de los munici- criben los recursos a los considerados como ingresos

pios por leyes nacionales y los provenientes de tasas corrientes (excluyendo los recursos de capital), esta

y arbitrios, establecidos por ordenanzas municipales, cifra baja a 0,08% del PIB.

siempre que estos últimos no se contradigan con los

impuestos nacionales, con el comercio intermunicipal A través del sistema de administración ?nanciera mu-

o de exportación, ni con la Constitución o las leyes. nicipal (SIFMUN), la Secretaría de Hacienda ha hecho

PARTE 2 ? Finanzas públicas y sostenibilidad 109