Page 333 - SRT RP_Final Report_221107

P. 333

รายงานฉบบสมบูรณ์ (Final Report)

ั

ส่วนใหญ่มีเหตุในการก่อหนี้มาจากการขาดทุนจากการดำเนินงาน (EBITDA มีค่าน้อยกว่า 0) ซึ่งการรถไฟฯ ควรเร่ง

ดำเนินกลยุทธ์ต่าง ๆ ที่เกี่ยวข้องเพื่อให้มีกำไรจากการดำเนินงานและกระแสเงินสดเพียงพอต่อการชำระหนี้

เป็นสำคัญ อาทิ การพัฒนากลยุทธ์เพื่อเสริมสภาพคล่อง ในการดำเนินงานผ่านการแยกบัญชีโครงสร้างพื้นฐานและ

บัญชีสำหรับการดำเนินการ เพื่อให้สามารถสะท้อนกระแสเงินสดสำหรับการดำเนินกิจกรรมในแต่ละประเภทได้

อย่างชัดเจน ในขณะที่การบริหารจัดการต้นทุนทางการเงินนั้น การรถไฟฯ สามารถดำเนินการได้อยู่ในระดับที่ดี

กล่าวคือการรถไฟฯ มีอัตราต้นทุนทางการเงินหรือดอกเบี้ยเงินกู้อยู่ในระดับต่ำ เนื่องจากการรถไฟฯ

เป็นรัฐวิสาหกิจที่มีหน่วยงานรัฐคอยสนับสนุนการดำเนินงานต่าง ๆ

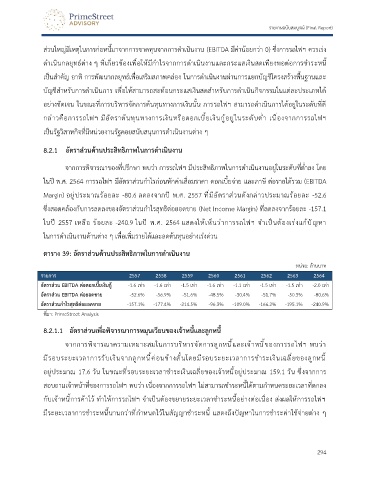

8.2.1 อัตราส่วนด้านประสิทธิภาพในการดำเนินงาน

จากการพิจารณาของที่ปรึกษา พบว่า การรถไฟฯ มีประสิทธิภาพในการดำเนินงานอยู่ในระดับที่ต่ำลง โดย

ในปี พ.ศ. 2564 การรถไฟฯ มีอัตราส่วนกำไรก่อนหักค่าเสื่อมราคา ดอกเบี้ยจ่าย และภาษี ต่อรายได้รวม (EBITDA

Margin) อยู่ประมาณร้อยละ -80.6 ลดลงจากปี พ.ศ. 2557 ที่มีอัตราส่วนดังกล่าวประมาณร้อยละ -52.6

ซึ่งสอดคล้องกับการลดลงของอัตราส่วนกำไรสุทธิต่อยอดขาย (Net Income Margin) ที่ลดลงจากร้อยละ -157.1

ในปี 2557 เหลือ ร้อยละ -240.9 ในปี พ.ศ. 2564 แสดงให้เห็นว่าการรถไฟฯ จำเป็นต้องเร่งแก้ปัญหา

ในการดำเนินงานด้านต่าง ๆ เพื่อเพิ่มรายได้และลดต้นทุนอย่างเร่งด่วน

ตาราง 39: อัตราส่วนด้านประสิทธิภาพในการดำเนินงาน

หน่วย: ล้านบาท

รายการ 2557 2558 2559 2560 2561 2562 2563 2564

อัตราส่วน EBITDA ต่อดอกเบี้ยเงินกู้ -1.6 เท่า -1.6 เท่า -1.5 เท่า -1.6 เท่า -1.1 เท่า -1.5 เท่า -1.5 เท่า -2.0 เท่า

อัตราส่วน EBITDA ต่อยอดขาย -52.6% -56.9% -51.6% -48.5% -30.4% -51.7% -50.3% -80.6%

อัตราส่วนกำไรสุทธิต่อยอดขาย -157.1% -177.4% -214.5% -96.3% -109.0% -166.2% -195.1% -240.9%

ที่มา: PrimeStreet Analysis

8.2.1.1 อัตราส่วนเพื่อพิจารณาการหมุนเวียนของเจ้าหนี้และลูกหนี้

จากการพิจารณาความเหมาะสมในการบริหารจัดการลูกหนี้และเจ้าหนี้ของการรถไฟฯ พบว่า

มีรอบระยะเวลาการรับเงินจากลูกหนี้ค่อนข้างสั้นโดยมีรอบระยะเวลาการชำระเงินเฉลี่ยของลูกหนี้

อยู่ประมาณ 17.6 วัน ในขณะที่รอบระยะเวลาชำระเงินเฉลี่ยของเจ้าหนี้อยู่ประมาณ 159.1 วัน ซึ่งจากการ

สอบถามเจ้าหน้าที่ของการรถไฟฯ พบว่า เนื่องจากการรถไฟฯ ไม่สามารถชำระหนี้ได้ตามกำหนดระยะเวลาที่ตกลง

กับเจ้าหนี้การค้าไว้ ทำให้การรถไฟฯ จำเป็นต้องขยายระยะเวลาชำระหนี้อย่างต่อเนื่อง ส่งผลให้การรถไฟฯ

มีระยะเวลาการชำระหนี้นานกว่าที่กำหนดไว้ในสัญญาชำระหนี้ แสดงถึงปัญหาในการชำระค่าใช้จ่ายต่าง ๆ

294